二手房贷款的借款人要知道,二手房贷款不是那么容易的,如果二手房不能满足银行申请贷款的条件的话,那么二手房贷款就岌岌可危。银行判决二手房贷款的标准有以下几个方面:

标准一:看是否有过贷款的行为,对于以前曾全款买房或者向亲朋好友借钱买房的借款人,向银行申请贷款购房就被视为第一套住房贷款,对于曾经用房子第一过的,现在再次申请贷款,那就被视为第二套房。

标准二:以家庭为单位,即需要查询你本人、配偶及未成年子女在个人征信系统的贷款购房情况,其中家庭里有任何一个人用房产申请过贷款的,那也会被视为第二套房。

标准三:包括用公积金贷款和商业性个人住房贷款在内的。如果以前申请的是公积金贷款或者商业性个人住房贷款,现在再次申请贷款购房的将视为第二套房。若是以前申请过个人商用房贷款、个人综合款等其他商业性个人贷款品种的,这种申请购买住房将视为第一套住房贷款政策申请。

标准四:已结清和未结清贷款在内,对于购置过的房产,不管是不是结清贷款的,想再次申请购房贷款,都将被视为第二套房。

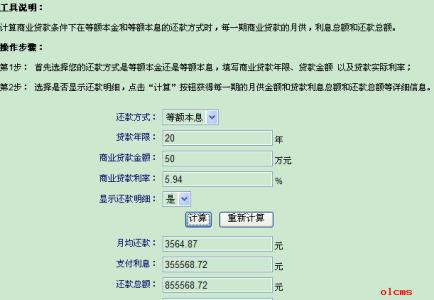

贷款通过了,接下来就是贷款首付的问题了,那么,贷款首付应该怎样计算呢?

二手房按揭贷款的首付款的计算方法

净首付款=实际成交价-客户贷款额(净首付款:不包括国家税费和中介服务佣金的首付款)

贷款额=二手房评估价*80%(首次贷款额度可达80%)

贷款额估算方式,可用合同价*85%,预估出大致评估价格。

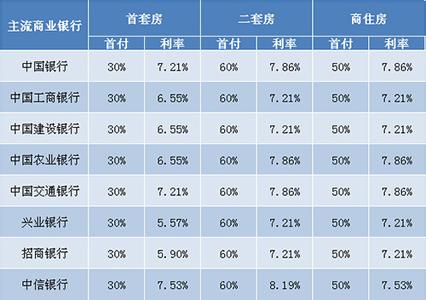

若是二手房首套购房,则二手房按揭贷款首付至少30%,可贷款70%;若是二套购房,二手房按揭贷款首付不低于70%;利率为6.55%。

以上计算方法仅供参考,考虑房贷政策的变动情况,借款人在申请二手房按揭贷款前,可以提前先详细咨询了解,确认后再着手申请贷款。

以上是小编为大家整理的二手房贷款的相关知识。