就普遍的现象来分析,房改房之前属于单位,随着房产市场的放开,此类房产进入了房改的序列,由原来的国家变成了私人,各城市的抵押贷款利率有差异。房改房抵押贷款利率是多少?房改房抵押贷款额度是多少?

房改房抵押贷款利率是多少?

1、两证齐全的全产权房改房,如果不在公告拆迁范围、目前未做过其他抵押,是可以设定抵押权的,用作申请贷款的抵押物。但是否能贷到款,还需要看贷款申请人是否满足贷款银行申请条件,包括稳定的收入,用于偿还贷款本息。

2、我国房产抵押贷款的政策:贷款成数为房产评估值的5-6成、贷款期限为10年、贷款利率为基准年利率上浮10%。借款人在办理贷款时需要向银行提供贷款资金用途证明。银行对于借款人的征信记录(信用记录)审核的比较严格。我国的多数银行都已经开办了此类贷款业务。因此房改房可以银行抵押贷款。

3、个人住房组合贷款是指对按时足额缴存住房公积金的职工在购买、大修各类型住房时,建设银行同时为其发放公积金个人住房贷款和自营性个人住房贷款而形成的特定贷款组合。该贷款币种为人民币,贷款期限长为30年。

4、自营性个人住房贷款:严格按照中国人民银行规定的基准利率及下限管理政策,综合考虑客户的风险程度、信用状况、综合贡献等对不同客户实行差别化的利率,低下浮幅度为人行规定的下限,即相应期限档次贷款基准利率的0.9倍;。

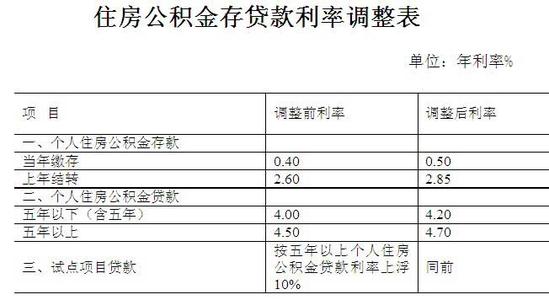

5、公积金个人住房贷款:期限为5年以下(含5年)的贷款年利率为3.96%,期限为5年以上的贷款年利率为4.41%。

房改房抵押贷款额度是多少?

1、据有关规定,个人住宅抵押贷款期限长不超过30年。贷款额度高不超过房屋售价的70%。

2、借款人逾期偿还贷款,以人民银行(96)颁发156号文件规定,按逾期天数加收逾期额万分之四的罚金,连同应偿还的贷款本息一并计收;

3、向银行申请贷款,填写贷款申请书。这里贷款额度一般在5000元以上,房产价值7成一下。贷款利率根据央行基准利率上调一定比率。贷款期限一般不超过5年,特殊情况可以延长到10年。

4、还款方式一般有等额本息,等额本金两种方式。前者前期还款压力较小,后者后期还款压力较小,借款人可以根据自身情况灵活选择。

5、借款人连续三个月没有偿还贷款本息或贷款合同期满没有还清全部贷款本息的,银行有权对抵押房屋进行处理,或由担保人代为归还贷款本息。

以上就是房改房抵押贷款利率和房改房抵押贷款额度的全部内容,两证齐全的全产权房改房,如果不在公告拆迁范围且目前未做过其他抵押,是可以设定抵押权的。但是否能贷到款,还需要看贷款申请人是否满足贷款银行申请条件,包括稳定的收入,用于偿还贷款本息。