二手房的好处现如今已被大家普遍认可,相较于新房的高房价来说,二手房更加经济实惠,风险可控,渐渐成为大家买房的新选择。但是购买二手房是否也能用公积金贷款呢?其相关的条件限制和贷款买房流程又有何区别呢?对于这些问题购房者普遍存在着疑惑,下面小编就为大家来解答,希望能对您有所帮助。

一、二手房住房公积金贷款申请条件

1、借款申请人须建立住房公积金账户12个月(含)以上,同时足额正常缴存住房公积金12个月(含)以上(正常缴存包括按月连续缴存、预缴、补缴住房公积金),且申请贷款时处于缴存状态。

2、对于经审批同意,处于缓缴状态的单位,其职工在满足建立住房公积金账户12个月(含)以上,且足额正常缴存住房公积金12个月(含)以上的条件下,可以申请贷款。

3、借款申请人可为在职期间缴存住房公积金的离退休职工。

4、借款申请人夫妻双方不得有尚未还清的公积金贷款记录或是政策性贴息业务记录。

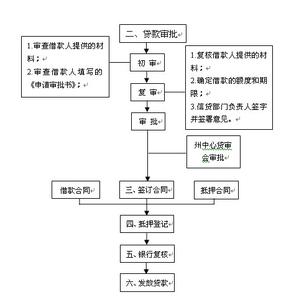

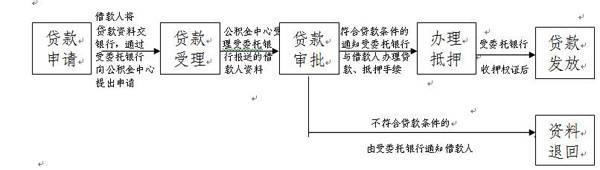

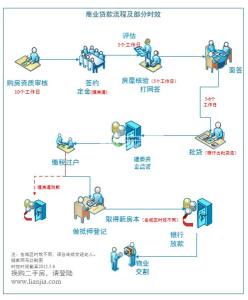

二、二手房住房公积金贷款流程

1、提供买卖双方资料,填写管理制式申请表,报评估,交纳评估费;

2、资料提交管理审批,进行初审;

3、初审通过后通知客户到管理进行面签,管理进行复审;

4、审批通过后到公积基金管理签担保合同,交纳担保费;

5、贷款批贷后,通知买卖双方过户;

6、拿到新房本后办理抵押登记,见抵押登记受理单管理放款。

三、二手房住房公积金贷款所需资料

买方:夫妻双方身份证、户口本、结婚证、学历证明、职称证明、公积金对账单、如外地户口需提供暂住证。

卖方:夫妻双方身份证、户口本、结婚证、房本。

所需费用:评估费、担保费、贷款服务费。