被保险人签订保险合同并交付保险费后,保险合同条款中规定的责任范围,即成为保险人承担的责任。那么你对保险责任了解多少呢?以下是由小编整理关于什么是保险责任的内容,希望大家喜欢!

什么是保险责任保险责任:指保险公司承担赔偿或者给付保险金责任的项目。

保险责任是指保险人承担的经济损失补偿或人身保险金给付的责任。 即保险合同中约定由保险人承担的危险范围,在保险事故发生时所负的赔偿责任,包括损害赔偿、责任赔偿、保险金给付、施救费用、救助费用、诉讼费用等。被保险人签订保险合同并交付保险费后,保险合同条款中规定的责任范围,即成为保险人承担的责任。在保险责任范围内发生财产损失或人身保险事故,保险人均要负责赔偿或给付保险金。保险人赔偿或给付保险金的责任范围包括:损害发生在保险责任内;保险责任发生在保险期限内;以保险金额为限度。所以,保险责任既是保险人承担保障的保障责任,也是负责赔偿和给付保险金的依据和范围;同时也是被保险人要求保障的责任和获得赔偿或给付的依据和范围。不同的险种有不同的保险责任,保险责任主要分为基本责任、特约责任、除外责任。

人身保险的保险责任是指当人身保险单上载明的危险发生造成保险标的损害或约定的人身保险事件发生(或约定期满时),保险人应负的经济赔偿或给付保险金的责任。

财产保险的保险责任是指保险人根据保险合同规定的保险危险一旦发生时,对被保险人的保险标的所造成的经济损失应负的赔偿责任。

由于财产保险的种类不同,对各种自然灾害和意外事故造成保险损害的规律的掌握程度不同,以及有些风险损失如核子辐射、污染等不宜转嫁给保险人承担等因素,因而财产保险合同的保险责任,一般采取列举式,明确负责的范围与不负责的界限,以便为保险双方共同遵守。

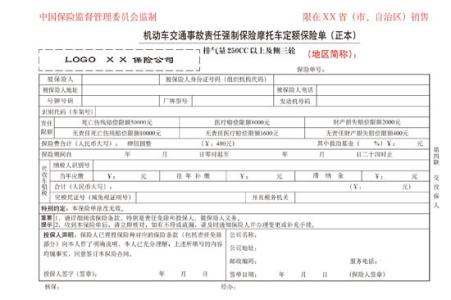

保险责任的分类机动车交通事故责任强制保险责任限额

保险责任一般区分为基本责任、除外责任和特约责任。

基本责任是指财产保险合同中载明的保险人承担经济损害赔偿责任的保险危险范围,一般包含自然灾害、意外事故、抢救或防止灾害蔓延采取必要措施造成的保险财产损失和保险危险发生时必要的施救、保护、整理等合理费用。

除外责任是指财产保险合同中列明的保险人不承担经济赔偿责任的风险损失。保险合同列明的除外责任,主要有三部分。一是明确列入除外责任条款之内,如战争、军事行动、暴力行为、核子辐射和污染等;二是不在列举的保险责任范围之内,如其他不属于保险责任范围内的损失;三是由于除外责任列举事项引起的保险事故损失,如由于被保险人的故意行为造成的火灾、爆炸等,即使火灾、爆炸属于保险责任、但却是除外责任中被保险人的故意行为所引起,因而仍作除外责任。

特约责任是指财产保险合同载明的基本责任以外,或列为除外责任的风险损失,经保险双方协商同意后特约附加承保的一种责任,属于约定扩大的保险责任,故也称为 “ 附加责任 ” 或 “ 附加险 ” 。它附属于基本责任,作为基本险的一项补充,如企业财产保险附加盗窃险;或独立存在,可以单独承保,如机动车辆第三者责任险。

保险责任生效保险责任的开始时间取决于保险合同的约定。《保险法》第14条规定:“保险合同成立后,投保人按照约定交付保险费:保险人按照约定的时间开始承担保险责任。”一般而言,保险合同对保险人开始承担保险责任的时间没有约定的,保险人自投保人交付保险费时开始承担保险责任。因此,保险合同生效的时间与保险责任开始的时间不是同一概念。保险合同生效后,并不意味着保险人开始承担保险责任,保险人何时开始承担保险责任,取决于保险合同对保险人承担保险责任期间的约定。

不论是人身保险还是财产保险,对于保险责任范围的留意都十分重要。如果是有针对性的想要投保抗灾保险,那么对于保险合同中的可能涉及到的灾难性事故是否可以理赔应该特别留意。

对于健康险来说,基本上将“天灾”作为免赔责任,这可能是为了防止大规模自然灾害发生后保险公司无力理赔而设立的。

而对于财产险,则将不同的灾害事故作了分类。例如,有保险公司的财险基本条款规定,对于火灾、爆炸、 雷击、飞行物体及其他空中运行物体坠落负责理赔。而许多家庭财产险、企业财产险、车险等对地震所造成的一切损失不负责理赔。对于海啸、暴雨、洪水、台风、暴风、龙卷风、雪灾、雹灾、冰凌、泥石流、崖崩、突发性滑坡、地面突然塌陷等灾难,各家保险公司不同产品承保上有一些差异,有的归为可保责任,有的则作为免赔情况。

另外,为了防止合同的疏漏,许多保险公司会规定不属于保险责任范围内的损失和费用也同样不能得到赔偿。也就是说,合同能承保的范围以保险责任条款为准,而非除去免赔责任的所有情况。

保险责任确定为了准确地确定保险责任,首先必须确定保险事故。

1、主体确定

在车辆损失险和第三者责任保险方面,一般都会明确保险事故必须是在被保险人或者被保险人允许的驾驶员在使用保险车辆过程中发生的。如果不具有这样的前提条件,即使出现了保险事故,保险人也不会承担保险赔偿责任。

2、损害事件的确定

保险公司一般都会在保险条款中列明可以作为保险事故的特定损害事件。例如碰撞、倾覆、火灾、爆炸、车上人员意外撞击等。只有这些特定的损失发生,并造成保险车辆的损失时,才能构成保险责任。比如,自燃损失险强调的是由于车辆自身系统故障发生的燃烧;车载货物掉落责任险则强调货物从车上掉落造成第三人损失构成保险责任。

3、损害事件发生的区域限制

保险公司开办指定行驶区域特约险,在保险车辆进入该指定区域后遭受特定损害事件而导致的损失,才构成保险责任。离开一定的指定区域,即使同样遭受前述损害,不能构成保险责任。