预缴是一个多义词。如话费预缴,保费预缴,预缴的主要含义是税费预缴,预缴是为了保证税款均衡入库的一种手段。企业所得税法规定,符合条件的小型微利企业,减按20%的税率征收企业所得税。以下是今天小编为大家精心准备的:小微企业填报月度预缴申报表新政解读相关论文。内容仅供参考,欢迎阅读:

小微企业填报月度预缴申报表新政解读全文如下:1、新政实施按照财政部、国家税务总局的新政策,从2014年开始,符合条件的小型微利企业,不论是查账征收还是核定征收企业所得税,均可适用20%的税率,年应纳税所得额在10万元(含)以下的,还可享受减半征收的优惠。从而改变了以往对核定征收企业所得税的企业暂不适用小型微利企业降低税率及减半征税优惠的规定。由于原纳税申报表已不适应新政策的需要,《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2014年版)等报表〉的公告》(国家税务总局公告2014年第28号)公布了4种2014年版纳税申报表,该公告自2014年7月1日起施行。

2、填报纳税申报表应注意几种情形的区别在进行企业所得税的纳税申报时,查账征收的纳税人预缴税款,填写《企业所得税月(季 )度预缴纳税申报表(A类)》;核定征收的纳税人预缴和年度汇算清缴,填报《企业所得税月(季)度和年度纳税申报表(B类)》:

(1)实行查账征收,上一纳税年度符合小型微利企业条件,本年按实际利润额预缴企业所得税的小型微利企业:

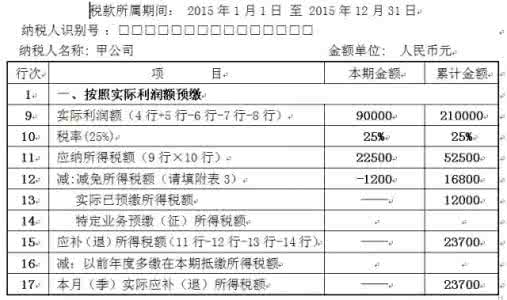

①上年度应纳税所得额低于10万元(含),本年预缴时累计实际利润额不超过10万元的,申报表第14行“符合条件的小型微利企业减免所得税额”的金额为第10行“实际利润额”与15%的乘积。预缴时累计实际利润额超过10万元的,应停止享受减半征税优惠政策改按20%的税率预缴企业所得税。

②上年度应纳税所得额低于10万元(含),本年预缴时累计实际利润额超过10万元但不超过30万元的;以及上一纳税年度应纳税所得额超过10万元但不超过30万元的,申报表第14行的金额为第10行“实际利润额”与5%的乘积。

(2)实行查账征收,上一纳税年度符合小型微利企业条件,本年按上年度应纳税所得额的季度(月)平均额预缴企业所得税的小型微利企业:

①上年度应纳税所得额低于10万元(含)的,可以全年按减半征税的优惠政策预缴企业所得税,申报表第25行“符合条件的小型微利企业减免所得税额”的金额为第22行“本月(季)应纳税所得额”与15%的乘积。

②上年度应纳税所得额超过10万元但不超过30万元的,可以全年按降低税率的优惠政策预缴企业所得税,申报表第25行的金额为第22行金额与5%的乘积。

(3)核定应税所得率征税,上一纳税年度符合小型微利企业条件的小型微利企业,预缴和年度汇算清缴企业所得税时:

①上年度应纳税所得额低于10万元(含),预缴时累计应纳税所得额不超过10万元的,申报表第12行“符合条件的小型微利企业减免所得税额”的金额为第6行或第9行“应纳税所得额”与15%的乘积。预缴时累计应纳税所得额超过10万元的,不再享受减半征税优惠政策而改按20%税率预缴企业所得税。

②上年度应纳税所得额低于10万元(含),预缴时累计应纳税所得额超过10万元但不超过30万元的;以及上一纳税年度应纳税所得额超过10万元但不超过30万元的,申报表第12行的金额为第6行或第9行金额与5%的乘积。

(4)核定应纳所得税税额征税的小型微利企业,主管税务机关将根据具体情况,通过调整核定税额的办法,直接给予享受优惠政策,年末也无需再报送相关资料。

定额征税的纳税人在每期申报时,将税务机关核定本期应当缴纳的企业所得税额作为申报表第15行“税务机关核定应纳所得税额”。

(5)本年度新办的小型微利企业,在预缴企业所得税时,凡累计实际利润额或应纳税所得额不超过10万元的,可享受减半征税优惠政策;超过10万元的,应改按20%税率预缴企业所得税。

3、减税优惠管理方式及备案资料重大变化3.1身份认定由核准审批改为事后备案

虽然小型微利企业减税优惠属于事后备案管理的项目,但以往须先由税务机关对小型微利企业的身份进行核准审批,企业在当年首次预缴企业所得税时,须提供上年度符合小型微利企业条件的《小型微利企业认定表》等相关证明材料,方可按优惠政策预缴企业所得税;没有办理身份核准审批的以及新办企业,预缴时均应按25%的税率计缴税款,待次年办理汇算清缴时,提供相关证明材料后,再按减税优惠政策对上年的应纳税款办理汇算和税款抵退,同时提供相关资料备案。

本次新政取消了原来的身份核准审批而改为事后备案方式:符合条件的小型微利企业(包括当年新办企业),在年度中间预缴以及汇算清缴时,均可以自己计算享受减税优惠,只需在次年报送年度所得税申报表时,向主管税务机关办理备案即可。

3.2备案资料大幅简化且相关指标统一

在2015年及以后年度进行汇算清缴以及备案时,只需报送在明年度应纳税所得额的年度所得税申报表以及证明从业人员和资产总额情况的相关资料即可。

新政还改变了以往预缴时和汇算清缴时对从业人员和资产总额按不同口径计算的规定,从2014年开始,从业人数按与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和计算;而从业人数和资产总额指标,按企业全年月平均值确定,计算公式为:月平均值=(月初值+月末值)/2;全年月平均值=全年各月平均值之和/12。