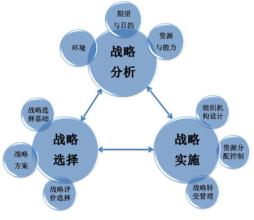

企业战略是从全局来对企业具体生产经营过程进行科学的、合理的安排与筹划,具有长期性、整体性、时期性特征,战略环境和前提的转化会导致旧战略的消亡和新战略的产生。下面小编给大家介绍企业战略控制有哪些步骤?

战略控制的一个重要目标就是使企业实际的效益尽量符合战略计划。为了达到这一点,战略控制过程可以分为四个步骤:

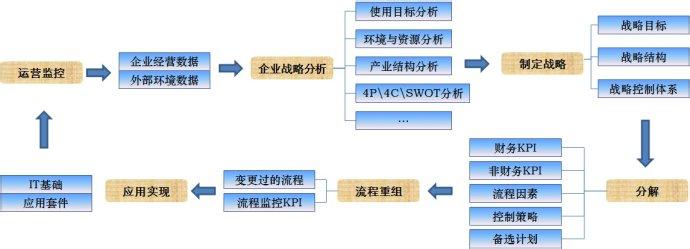

企业战略控制步骤:制定效益标准。战略控制过程的第一个步骤就是评价计划,制定出效益的标准。企业可以根据预期的目标或计划制定出应当实现的战略效益。在这之前,企业需要评价已定的计划,找出企业目前需要努力的方向,明确实现目标所需要完成的工作任务。

企业战略控制步骤:衡量实际效益。主要是判断和衡量实现企业效益的实际条件。管理人员需要收集和处理数据,进行具体的职能控制,并且监测环境变化时所产生的信号。此外,为了更好地衡量实际效益,企业还要制定出具体的衡量方法以及衡量的范围,保证衡量的有效性。

企业战略控制步骤:评价实际效益。用实际的效益与计划的效益相比较,确定两者之间的差距,并尽量分析出形成差距的原因。

企业战略控制步骤:纠正措施和权变计划。考虑采取纠正措施或实施权变计划。在生产经营活动中,一旦企业判断出外部环境的机会或威胁可能造成的结果,则必须采取相应的纠正或补救措施。当然,当企业的实际效益与标准效益出现了很大的差距时也应及时采取纠正措施。

企业战略控制作用

企业经营战略的控制在战略管理中的作用主要表现在以下几个方面:

1.企业经营战略实施的控制是企业战略管理的重要环节,它能保证企业战略的有效实施。战略决策仅能决定那些事情该做,那些事情不该做,而战略实施的控制的好坏将直接影响企业战略决策实施的效果好坏与效率高低,因此企业战略实施的控制虽然处于战略决策的执行地位,但对战略管理是十分重要的,必不可少的。

2.企业经营战略的实施的控制能力与效率的高低又是战略决策的一个重要制约因素,它决定了企业战略行为能力的大小。企业战略实施的控制能力强,控制效率高,则企业高层管理者可以做出较为大胆的、风险较大的战略决策,若相反,则只能做出较为稳妥的战略决策。

3.企业经营战略实施的控制与评价可为战略决策提供重要的反馈,帮组战略决策者明确决策中哪些内容是符合实际的、是正确的,哪些是不正确的、不符合实际的,这对于提高战略决策的适应性和水平具有重要作用。

4.企业经营战略实施的控制可以促进企业文化等企业基础建设,为战略决策奠定良好的基础。