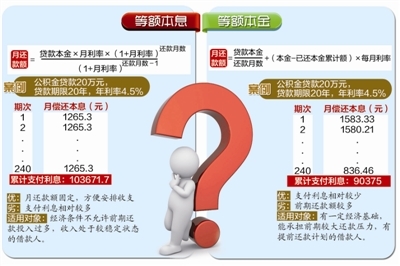

一般向银行贷款有两种方式:等额本金法和等额本息法。许多人对这两种方法不甚了解,以至于在贷款方面吃了大亏,今天笔者就详细的向大家讲述等额本金和等额本息的区别和各自适用的人群。

等额本息法

等额本息法重要的一个特点是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小,

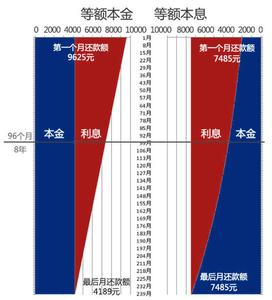

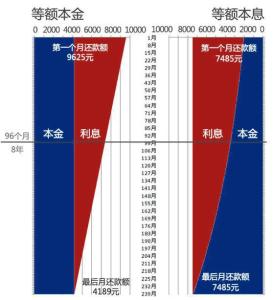

例如,如果贷款人是一对夫妻,两个人都上班,俩人总收入1万5千元的话,那么在还款初期,他们每月需还7485元,也就是收入的一半。还勉强可以接受,但是如果用等额本金还款的方式的话,第一个月就要还9625元,超过收入的60%还款人就很难承受了。

所以,虽然等额本金的利息会少一些,但是在前面八年里,等额本息的还款压力都更大,完全感受不到利息少的好处。从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款压力。

总之,选择提前还贷的根本的目的是尽量减少利息,所以要算准提前还款的时间,在什么时间内越早还款利息越少,就要在这段时间内尽量把贷款还清。