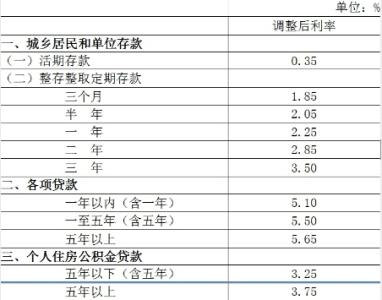

2015年央行分别于3月份、5月份、6月份、8月份和10月份进行了5次的降息,5次调息后的商业贷款基准利率已从年初的6.15%降至了年底的4.9%。那么对于有房贷在身的房奴们来说,这无疑是一个很大的好消息。从2016年的元旦开始,借款人的还贷压力将大大减轻。

公积金贷款方面,在2015年10月24日的降息中,个人住房公积金贷款利率未作调整,公积金贷款利率经历了4次下调,5年以上个人住房公积金的贷款利率,从去年年初的4.25%降低到了目前的3.25%。但是,就目前的状况来看,大多数购房者和银行约定的是利息调整于次年生效,也就是意味着今年开始,购房贷款人可以享受到降息带来的好处了。那么降息实施后,对于借款人来说降息对月供的影响有哪些呢?提前还款值不值呢?下面就跟着小编来一起具体了解一下吧!

一、降息后1月月供为何会不降反升?

随着利率的调整,贷款人的月供也会进行重新的计算。那么2015年降息后,今年一月份的还款数额是否就减少了呢?

其实,一月份的月供会高于全年其他月份,具体的原因主要是因为现在大多数银行采用了分段计息的方式。1月份的贷款利息是分段计算的。以每月20日为贷款扣款日为例的话,今年1月份月供的利息就要包括2015年12月后11天的利息和1月份前20天的利息,其中2015年12月的利息仍然按照之前的利率计算,而2016年1月的利息则按照新利率计算。

因此,利率的变化会使得一月份的月供可能会高于全年的其他月份,到了二月份,新的利率就会全面实施,届时贷款人便可享受真正的降息后的利率了。

二、提前还贷是否明智?

利率降低了,提前还款是否是明智的选择呢?相信很多贷款人都有这方面的疑惑。对此表示:当前各家银行基本上实行基准利率,如果之前享受的是7折或者8.5折利率的优惠,提前还贷在现在可能并不划算,因为打折后的利率是4.165%,低于现在同期银行理财产品的收益水平。因此,如果之前享受7折、8.5折优惠利率或办理公积金贷款者,在去年五次降息的情形下,提前还贷还是不划算的。

以上就是利率的变化对于贷款人来说有何改变,利率的下调当然是一件值得开心的事情,了解了上述内容后,相信大家能更加全面的知道利率下调后的具体实施方法,从而不再疑惑。希望本篇文章能对大家有所帮助。