摘要:新颁布的《中国企业会计办公准则》在进行正式的实施以后,人们最为关心的话题便是医院怎样才能有效的适应目前形势的发展以及相关内容管理的需要,以及如何对现行的《医会准则》实行有力的改革。笔者主要就目前医院财务相关的会计制度中所存在的一些不足以及新的《中国企业会计办公准则》对医院内部财务会计制度所起到的作用进行简单的参数,并且就医院内部现行的财务方面的会计制度内容的完善提出几点建议。

关键词 财务会计 新会计准则 医院

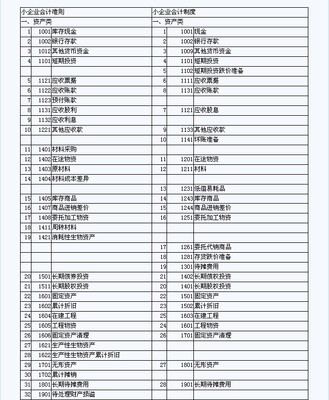

一、目前《医会制度》中所存在的一些不足之处

自从我国改革开放的完成,每一家医院都根据我国的《医会制度》为根据制定了相应的财务管理方面的制度,对医院内部相关表的财务管理工作进行了一定程度的加强。在实现对医院内部再生产的同时对相关的卫生事业的良性发展起到了极大的促进作用。与此同时,绝大部分的医院相关的会计工作也实现了现代化以及现代化;个别大型医院还对总会计师责任制度进行了一定程度的践行,使得会计工作逐渐向现代化以及规范化靠拢。但是就目前而言,我国的会计制度中还有很多的纰漏以及不足。

(一)医院坏账准备相关的提取并不完善

医院的坏账准备会随着社会统筹病人的增多而不断增多,即使医院医保制度执行得很规范,也会以“超大盘”的形式而扣减,有时扣减率高达30%。虽然医院可以按会计制度计提坏账准备,但计提的坏账准备远低于可能发生的坏账。坏账准备按国家统一的比例提取,且已经发生的坏账损失须经财政部门批准后方可冲销,致使大量呆账、坏账长期挂在账上,妨碍了资金的周转,也使医院的流动指标、偿债能力失真,影响了投资者的决策。

(二)虚假增加了固定资产的实际价值

在医院对《医会制度》进行执行的过程中,对于固定资产方面并不依照折旧金计算。在医院的资产负债记录表上,对于固定资产项目数额的记录只是记录为原数额,并没有进行有效地折旧处理,使得实际资产数额与财务报表上的记录之间存在较大的出入。

(三)并不能将无形资产有效的资本化

对于医疗行业而言,其本身就是高风险以及高技术的行业,对于其无形资产而言,绝大多数属于精神财产以及知识财产。医院为了实现对自身发展需求最大的适应,一定会开展一部分有极大经济效益的科研项目,这些项目需要的费用支出较大,如果不能将其有效的资本化,将其有效地反映在财务报表中,那么对于后期开展的财务考核结果以及收支结余而言,将产生极大的不真实。

二、在新的《中国企业会计办公准则》下对医院财务会计相关的制度进行改革的必要性

随着医院改革的不断深入,出现了办医形式多样化、投资主体多元化的趋势。会计总是依存于一定的社会经济大环境而存在,具有发展性、理论与实践相融合的特点。新会计准则的颁布对原制度理论及相关体系产生了巨大冲击,为日益扩大的医院经济活动提供了有用的计量和确认方法,因此,借鉴新会计准则完善现行医院会计制度,对医院经济业务进行核算、监督,实现不同类型的医院在会计核算、财务报告方面的趋同性势在必行。同时,根据新会计准则,借鉴国际通用报表体系,对医院的净资产科目、财务报告的列报等内容进行表述和修订,使各类医院发生相同或相似的交易及事项达到会计信息口径一致、相互可比。

三、新的《中国企业会计办公准则》对医院财务会计相关的制度进行改革的建议

(一)加强对医院内部无形资产的核算

对于医院而言,其无形资产的涵盖范围以及涉及面非常的广阔,并且绝大多数属于精神财产以及知识财产。比如每一家医院的临床研究结果、医院本身的社会形象或者是医院医疗信誉等等,所以,笔者建议医院在统计负债表中可以增加无形资产这一个项目,实现对医院资产实际情况的完整反映,使得医院的资产信息全面化,并且可以很好的切合医疗市场的实际需求。除此之外,应该对医院实际的无形资产进行准确的计量、核算,并且合理的确认,同时可以按照每一个时间段进行平均摊销,在记录是,可以归纳到对外医疗服务的成本项目中。

(二)做好提取坏账的准备

对于医院而言,其坏账主要便是与应收取医疗款项有管理,正是因为这样,在进行提取坏账的准备过程中不能将病人的医药费款项包括其中,必须以:应收取医疗款项+应该收取的在院病人应付医药费-预取的医疗费款项+其他类型的应收取款项作为整个坏账准备条件下的提取技术。针对某些并不能有效回收但是数额又相对较大的坏账而言,在对当前收支平衡不造成任何的影响的情况下,直接在支出中进行相关的数额冲销。

(三)对固定资产相关的折旧方法进行有效的完善

在新的《中国企业会计办公准则》中,并且将以可以对固定基金账户进行取消,增设一条累积这就账户条款,在医院资产的负债表中可以作为医院实际固定资产相关的备抵科目,使得医院本身的会计报表可以对医院的净资产、收支结余以及资产进行有效、真实的反映。根据我国目前所实行企业内部财务管理制度而言,从实际来讲,医院对一些已经淘汰的设备或者是毫无价值的存货都必须确认为资产项目中的一项,正因为这一条使得企业财务报表与实际资产数量并不符合,而对于企业而言,使其提供的财务相关的信息也毫无可靠性与真实性可言。笔者建议此处可以参照我国《固定资产》中相关的规定,在医院财报表“固定资产”项目下在进行“企业固定资产维修资金”子项目。并且对医院病房、设备维护等所需要的资金进行核算,同时对固定资产专修所造成增加的价值进行可靠的反映,实现对资产价值信息的真实性以及可靠性的保障。