随着国家金融机构政策规定,购房贷款利率降低很多。对于许多购房者来说是件喜事,越来越多的人有购房的打算。许多人不懂如何计算房贷利息,下面给大家简单介绍一下。

一、购房贷款利息计算

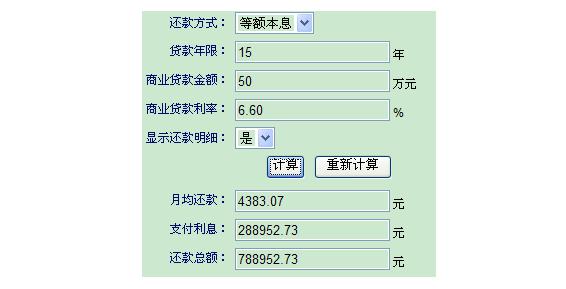

按揭买房月供有两种还法:等额本息和等额本金;目前大多数采用等额本息还款法。

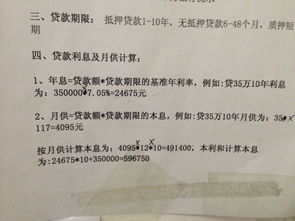

等额本息还款法每月的还款额相同;是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息),和等额本金是不一样的概念;等额本息计算公式: [贷款本金 × 月利率 × ( 1 +月利率)^还款月数] ÷ [( 1 +月利率)^还款月数- 1 ] ,( 其中^符号表示乘方).

等额本金是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。等额本金贷款计算公式:每月还款金额 = (贷款本金 / 还款月数)+(本金 — 已归还本金累计额)×每月利率.

二、购房贷款不还会怎样

如果贷款人所购房屋没有在房管部门做过抵押登记,那么在您连续3个月或累计6个月不偿还贷款的时候,贷款银行将依据《借款合同》要求开发商承担担保责任,开发商在替您偿还剩余的贷款后,依据《担保法》的规定,开发商将收回房屋或对房屋进行拍卖。

这种结果的不利之处在于经济损失较大,因为无论是收回或拍卖房屋的价格往往都是低于您当初购买房屋时的价格,并且您开始每月所还贷款中的绝大部分是利息,也就是说您并没有偿还多少本金,所以,结果是收回或拍卖后,房价款您就可能所剩无几了;若贷款人所购房屋已经在房管部门做过抵押登记,其结果除前面所说的经济损失外,更大的不利之处就是您在银行的信用将有不良记录。

1、贷款未能在缴息日缴清

通常银行内部会暂时列为催收款,并于7日内打电话提醒借款人缴款,若在7日内补足,银行是不会收取任何滞纳金。但若超过7天仍未缴款,银行就会把这笔贷款列为「催收」及「延滞金」,这时你就必须缴纳「滞纳金」。

2、贷款超过三个月未缴款

若你超过3个月仍未缴款,那就很严重了! 银行会寄发存证信函,并且到法院执行假扣押、拍卖等法律程序,这时借款户会在征信上被注记逾期缴款记录,一旦被注记即可能会被保留3年~7年的纪录,将来若要向其它银行借款,可能就会因信用不良而不容易申请了。

购房贷款不还会怎样?这能跟大家说后果很严重。因此,购房者一定要记得按时还房贷,就算真的有困哪还不上,也要积极与银行联系进行协商,千万不要不还房贷,这样影响信誉,以后贷款什么的都不会批。