房产是一个家庭财产的重要组成部分,不到万不得已一定是不会动用房产抵押来换取资金的,但如果真是遇到急需用钱,需要将房产抵押贷款那么一定要请专业的评估机构做一个正规的评估,保证其价值不会受损,但是房产抵押贷款评估也存在风险,下面小编针对评估费怎么计算以及风险对策谈谈个人见解。

房地产抵押贷款评估的风险及对策

(一)对抵押物价值过高评估,一般认为,评估偏差率超过20%即为评估重大差异,而这部分业务量竟然占到了已审核业务总量的52%。在银行发放的这部分抵押贷款中,很大一部分贷款无法被抵押品实际价值所覆盖,抵押品从一发出就不足值,这将给银行贷款带来极大的风险。

(二)不能准确把握抵押物隐含的风险,这一方面主要是由于评估师或评估机构对房地产抵押贷款评估认识不够深刻、评估业务执行不够细致所造成的。

例如在评估时忽视房地产的变现能力评估,忽视房地产产权存在瑕疵造成的风险,忽视制约抵押物价值的其他因素等等。抵押贷款评估是为了确定到期不能偿还而需要强制出售时该房地产的价值能够达到的数额,即保障抵押贷款清偿的安全性。

(三)忽视抵押贷款项目的可行性评估,房地产抵押贷款是在借款人的偿还能力即还款来源之外,以房地产抵押物代偿为条件设置了第二还款来源。

当还款来源出现问题时,借款人无法用正常经营活动所产生的现金流来归还贷款时,银行可通过处置抵押物获得补偿。房地产抵押物本身在降低贷款风险,减少贷款损失方面发挥着重要作用。

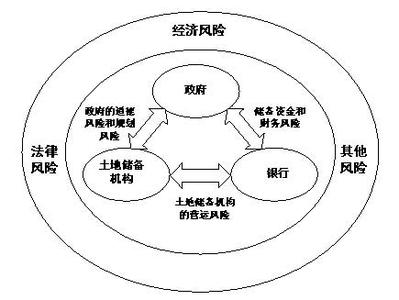

(四)评估机构在房地产抵押贷款业务中处境尴尬,在房地产抵押贷款业务中,银行、评估机构和贷款客户三者缺一不可,但三者的关系却微妙,既相互依赖、相互制约,又相互利用、相互不信任。

(五)评估师队伍素质参差不齐,在抵押评估事务中,评估师出具的抵押评估报告是银行给贷款方提供贷款额度的重要依据,银行在评估值的基础上按一定的比率向贷款方提供贷款,因而评估师或评估机构应该对贷款负有相当的责任。

评估费怎么计算

评估费:房产评估价值的5‰,如果买方需要贷款则为7‰,若购买的二手房属于已购公房,买方需要贷款,则应缴评估费为标的总额的千分之二;

如果不贷款,则无需缴纳评估费,若购买的二手房属于私房,在买方贷款情况下,则应缴评估费为标的房产评估价值的千分之七;不贷款应缴千分之五。

依托房产评估并不意味着您可以高枕无忧的坐等,这其中的风险也是需要您自己多留心的,希望本篇中关于风险评估的对策能帮助到您。