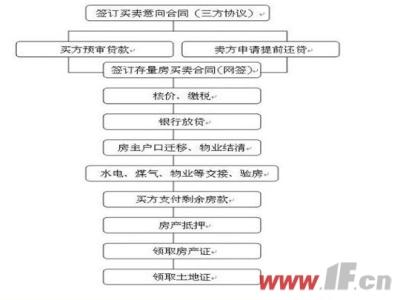

2016年3月22日,安徽省住房公积金管理中心公布了二手房公积金贷款业务流程,一旦发现不良信用记录,将不受理组合贷款业务的申请。

过户前首付先冻结

根据该流程,办理省直公积金贷款,在产证过户前,买房需将不低于20%的首付款存入卖房存折(在省直住房公积金贷款业务受托银行开户),银行先将这笔资金冻结。

随后,买房拿所需资料到省直分中心营业大厅柜台签订借款抵押担保合同,审批后,银行再划拨资金到卖房账户。

房龄与贷款年限之和小于30年

需要特别注意的是,申请办理省直公积金贷款业务的,二手房房龄与申贷年限之和不得超过30年。这就意味着,要想贷款20年,二手房房龄不得超过10年。

借款人在省直分中心办理后,组合贷款业务办理期间,婚姻状况不能发生变化。

收入证明及信用记录

在提供收入证明的时候,银行方面会核定需不需要提供流水明细,一般市直公积金收入证明超6000元,就需要银行提供流水。在申请组合贷款的时候,还需要向商业银行提供首付资金缴款POS单。

受委托银行通过征信系统发现借款人有不良信用记录的,组合贷款将无法办理。省直公积金管理分中心一旦受理后,半个月内必须到受托银行办理相关手续,逾期不办理者将被退回。

鉴于组合贷款申请时间较长,建议广大购房者,如果商贷部分在5万元以内,好不要申请组合贷款。