个体工商户个人所得税核定征收率通知,由小编为你分享整理,希望对你有所帮助。

为进一步提高国地税个体联合征管效率,便于国地税个体税款的同步征收,方便纳税人自行计算,根据《中华人民共和国税收征收管理法》、《中华人民共和国个人所得税法》有关规定,决定对定期定额个体工商户(以下简称双定户)个人所得税的征收方式由按应税所得率征收调整为附征率征收,实行全市统一。现将有关规定明确如下:

一、适用范围

适用于全市范围内从事生产经营活动,实行定期定额方式征收税款的个体工商户及提供临时性营业税或增值税应税劳务的个人。

对于依照《个体工商户建账管理暂行办法》“第三条 符合下列情形之一的个体工商户,应当设置复式账:(二)销售增值税应税劳务的纳税人或营业税纳税人月销售(营业)额在40000元以上;从事货物生产的增值税纳税人月销售额在60000元以上;从事货物批发或零售的增值税纳税人月销售额在80000元以上的。”规定符合设置复式账条件的纳税人,以及被国税部门认定为一般纳税人的增值税纳税人,督促其建账建制完善财务制度,建账建制后不再采用定期定额管理,对个人所得税按照5-35%超额累进税率据实征收。

二、税款计算

应纳个人所得税额=营业(销售)收入额×附征率

三、附征率规定

1.各地按照不低于全市统一个体工商户个人所得税核定附征率(详见附表)执行。

2. 根据苏地税发〔2003〕188号《关于个人所得税税政业务处理意见的通知》文件规定,非安利公司雇员领取个体工商户营业执照,对具有代理业或咨询服务业经营范围的经销商取得的营运补贴收入附征3%个人所得税。

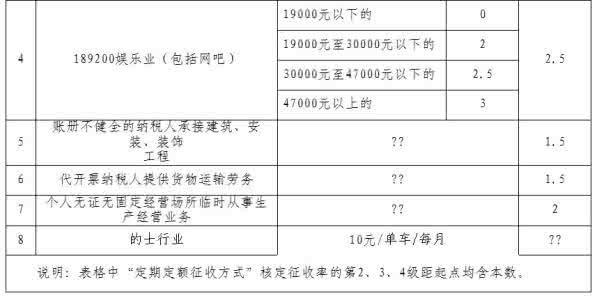

3. 参照国税函〔2008〕819号《国家税务总局关于调整代开货物运输业发票企业所得税预征率的通知》文件规定“代开货物运输业发票的企业,按开票金额2.5%预征企业所得税。”,对从事公路、内河货物运输个体工商户个人所得税核定附征率暂按2.5%执行。

4. 对未达到起征点的双定户继续按照苏地税发[2004]87号《关于定期定额个体工商业户征收管理有关问题的通知》文件规定执行。“起征点调整后,对于达到起征点的双定户,按税法规定征收个人所得税;对于未达起征点的双定户,由纳税人(按年)自行申报,主管地税机关查实征收个人所得税。”

四、执行要求

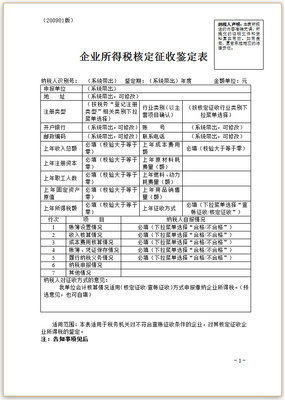

1.对实行个人所得税附征率征收的个体工商户要实行规范管理,应将对业户核定的纳税定额和个人所得税附征率,均通过办税服务厅、网站按规定予以公布。

2.个体工商户个人所得税征收方式的调整,涉及面广量大,影响范围广,工作量重,各单位要加强领导,精心组织,做好宣传教育,全力做好实施前的各项准备工作。认真听取业主反映,注重加强调查研究,及时反馈存在问题,保证个人所得税征收方式调整的顺利进行。

3.本规定自2010年7月1日起执行(个体定额调整工作于2010年12月31日前结束)。苏地税发〔2004〕110号《关于个体工商户核定应税所得率征收个人所得税的通知》关于个人所得税征收的有关规定同时废止;苏州地税发〔2007〕70号《关于加强个人独资企业和合伙企业投资者个人所得税核定征收的通知》第五条停止执行。

附件:个体工商户个人所得税核定附征率

二〇一〇年六月二十四日

附件