按揭贷款在大众的贷款方式中占据了越来越大的比重,二手房按揭贷款该如何处理呢?很多人在二手房按揭贷款的问题前束手无策。为了摆脱这种尴尬的处境,我们需要对二手房按揭贷款进行全方位多层次的了解,只有这样,才能更好的运用这一方法。

1.二手房按揭贷款的概念

二手房按揭贷款指的是个人在购买售房人具有房屋产权证、能在市场上流通交易的住房或商业用房的时候,自己支只需要付一定比例的首付款,其余的部分以要购买的二手房产作为抵押,向合作的机构申请所得的贷款。

2.二手房按揭贷款的注意点

(1)房屋的手续是不是齐全的

房产证是证明房主对房屋享有权的惟一证明凭证,加入没有房产证,那么房屋交易对与买受人来说是有极大的得不到房屋的风险。房主可能有房产证但是将其抵押或转卖,即使现在没有将来办理取得后,房主还可以抵押和转卖。所以好的选择是有房产证的房屋进行交易。

(2)房屋产权是否明晰

有些房屋有好多的共有人,如有继承人共有的、有家庭共有的、还有夫妻共有的,对此买受的人应当和全部的共有人签订房屋买卖合同。如果只是部分共有人擅自处分共有财产,买受人与其签订的买卖合同未在其他共有人同意的情况下一般是无效的。

(4)土地情况是否清晰

二手房的中买受人应该注意土地的使用性质,看的是划拨还是出让,划拨的土地一般是无偿使用的,政府可以无偿收回,出让是房主已缴纳了土地出让金,买受人对房屋享有较完整的权利;还应注意土地的使用年限,如果一个房屋的土地的使用权仅有40年,房主已使用十来年,对于买受人来说是否还应该按同地段土地使用权为70年商品房的价格来衡量时,就有点不划算。

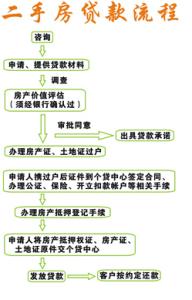

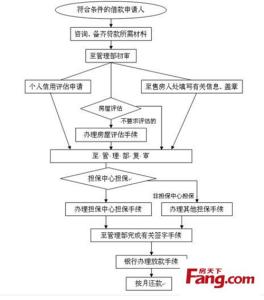

3.二手房按揭贷款的流程

购房者如果想获得楼宇的按揭服务,在选择房产的时候应着重了解这方面的内容。购房者可以在广告中或是通过销售人员的介绍得知一些关于该项目的可以办理按揭贷款,还应进一步确认发展商的开发建设的房产是否获得银行的支持,以保证按揭贷款的顺利取得。

购房者在确认自己选择的房产得到银行的按揭支持后,应向银行或银行指定的律师事务所了解银行关于购房者获得按揭贷款支持的规定,准备有关法律文件,填报《按揭贷款申请书》。

银行收到购房者递交的按揭申请的有关法律文件,经审查确认购房者符合按揭贷款的条件以后,发给购房者同意贷款的通知或是按揭贷款的承诺书。购房者即可与发展商或其代理商签订《商品房预售、销售合同》。

购房者在签订购房的合同,并取得交纳房款的凭证后,持银行规定的有关法律文件与发展商和银行签订《楼宇按揭抵押贷款合同》明确按揭贷款数额、年期、利率、还款方式及其他权利义务。

购房者、发展商和银行持《楼宇按揭抵押贷款合同》及购房的合同,到房地产管理部门办理抵押登记的备案手续。对期房,在竣工后应办理变更抵押的登记。在一般情况下,由于按揭贷款的期间相对较长,银行为了防范贷款风险,要求购房者申请人寿、财产保险。购房者购买保险,应列明银行是第一受益人,在贷款履行期之内不得中断保险,保险金额不得少于抵押物的总价值。在贷款本息还清之前,保险单交由银行执管。

二手房按揭贷款的顺利实现,解决了无数贷款者的心头之忧。了解二手房按揭贷款的流程,可以达到事倍功半效果。