买房对于一个家庭来说是头等大事,特别是对于那些工薪阶层的购房者来说,选择哪一种贷款方式就显得尤为重要,随着央行利好政策的不断刺激,越来越多的人选择将商业贷款转入公积金贷款,简称“商转公”,之前有网友留言问了一些关于“商转公”的问题,今天小融就总结了几个常见问题来给大家做详细解答。

问:什么是“商转公”?

答:“商转公”全称是商业性个人住房贷款(简称商贷)转住房公积金个人贷款(简称公积金贷款),是指向在城市购买自住住房时已办理商贷、现符合公积金贷款条件的职工发放的,用于偿还其商贷的住房公积金个人贷款,其本质是一笔住房公积金个人贷款。

问:办理“商转公”有啥优势?

答:首先市公积金贷款相比商贷利息要低,目前同期1-5年(含)商贷利率为5%,公积金贷款为2.75%;5年以上商贷利率为5.15%,公积金贷款为3.25%,办理了“商转公”后可以分别节省2.25%和1.9%的利息,因此“商转公”的大优势就是节省利息。

问:哪些人可以办理“商转公”?

答:办理人群大致可以分为三类,具体如下:

(1)按揭买房时单位没有缴纳公积金,现在换了工作,单位每月缴纳一定数额的住房公积金。

(2)以前不知道公积金可以贷款买房,直接办理了商业贷款。

(3)当时单位也缴纳了公积金,但是购房者不符合当地办理住房公积金贷款的条件,不得已办理了商业贷款。

另外提醒大家一下,曾享受银行利率优惠且优惠后利率低于对应公积金贷款利率的,以及原房贷还款已接近尾声的购房者没必要办理“商转公”,由于商业贷款转为公积金贷款过程比较复杂,有可能刚转完,就剩两个月还款时间了,没必要浪费大量的时间和精力去办理。

问:“商转公”的办理流程是什么样的呢?

答:可以分为先还后贷和以贷冲贷两种方式办理,以下为两种方式的贷款流程

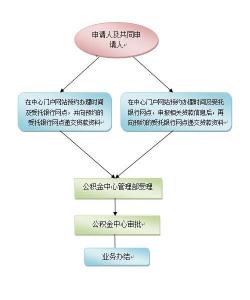

1、先还后贷方式的办理程序:

(1)贷款申请。借款人向公积金中心申请商转公贷款并提供所需材料,中心确认是否同意办理商转公贷款,确定贷款额度、贷款期限、贷款利率、还款方式、转贷方式等要素。

(2)逐月还贷申请。借款人在办理转贷申请时可同步办理住房公积金逐月还贷业务。

(3)担保初审。借款人申请担保并办理初步担保手续。

(4)还清商贷。借款人用自筹资金还清商业性住房贷款,撤销房屋原抵押登记后,重新办理新的抵押登记。

(5)办妥担保。借款人持相关材料到担保公司办妥担保手续。

(6)发放贷款。担保公司同意担保后,公积金中心通知受托银行将贷款资金划至指定的收款帐户。

(7)按期还款。受托银行每月15日(遇节假日则顺延)从借款人约定的个人帐户内扣划当月应还款金额。

(8)结清贷款。由受托银行出具还清证明,借款人再到担保公司撤销担保,领取房屋产权证,办理撤销住房公积金贷款抵押登记手续。

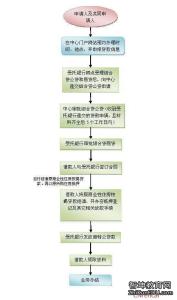

2、以贷冲贷方式的办理程序:

(1)贷款申请。借款人向公积金中心申请商转公贷款并提供所需材料,中心确认是否同意办理商转公贷款,确定贷款额度、贷款期限、贷款利率、还款方式、转贷方式等要素。

(2)逐月还贷申请。借款人在办理转贷申请时可同步办理住房公积金逐月还贷业务。

(3)担保初审。借款人申请担保并办理初步担保手续,签订有关协议委托担保公司领取原商业性住房贷款《他项权证》、撤销房屋原抵押登记后、重新办理新的抵押登记。

(4)还清差额。借款人提前还清商业性住房贷款本息余额大于商转公贷款的差额部分并将还款凭证交担保公司确认,与受托银行、担保公司约定以贷冲贷手续办理时间。

(5)以贷冲贷。借款人在约定时间到场办理以贷冲贷手续后,中心发放商转公贷款,担保公司会同借款人到受托银行当场还清商贷。

(6)办妥担保。受托银行将相关材料移交担保公司,担保公司根据委托协议办妥抵押反担保手续。

(7)按期还款。受托银行每月15日(遇节假日则顺延)从借款人约定的个人帐户内扣划当月应还款金额。

(8)结清贷款。由受托银行出具还清证明,借款人再到担保公司撤销担保,领取房屋产权证,办理撤销住房公积金贷款抵押登记手续。

问:都有哪些城市可以办理“商转公”啊?

答:目前可以办理该项业务的城市有深圳、重庆、石家庄、太原、福州、惠州、秦皇岛、合肥、邯郸、乌鲁木齐,具体办理细则可咨询当地的住房公积金管理中心。