住房公积金贷款相比其他的贷款方式利率更低,所以有越来越多的购房者都选择了公积金贷款,那么,公积金贷款的贷款额度和年限是多少呢?个人信用评估包括哪些方面呢?

住房公积金贷款个人信用评估包括以下这些方面:

个人信用评估:住房公积金贷款的申请人,在贷款审核时,须提供北京市住房贷款个人信用信息服务出具的《个人信用评估报告》。个人信用评估:住房公积金贷款的申请人,在贷款审核时,须提供北京市住房贷款个人信用信息服务出具的《个人信用评估报告》。

抵押房屋评估:按照管理有关规定,需要对借款人申请贷款所购房屋进行评估的,借款人应向管理认可的评估机构申请评估,向其交纳评估费用,并由其出具抵押物评估报告。

贷款的担保:借款申请人申请住房公积金贷款,必须提供管理认可的担保方式。目前有北京市住房贷款担保提供连带责任保证担保和其他担保方式(抵押担保、质押担保等)。由北京市住房贷款担保提供担保的,要向担保交纳担保服务费。

目前,个人信用评估不收取费用。抵押物价值评估,评估机构会收取抵押物评估值千分之三的评估服务费,低收费300元,高收费1500元。担保服务费具体计费标准按照京房保担字[2007]79号文件规定,自2007年10月15日起,担保服务费收费标准调整为按贷款额的5‰收取(低收费300元)。

贷款额度具体如下:

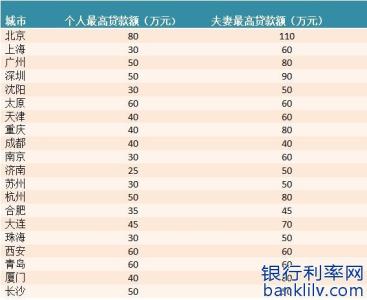

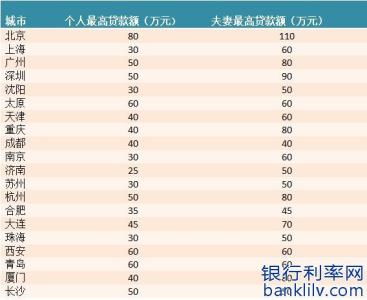

通常情况下,目前北京住房公积金贷款单笔高额度为80万元。具体贷款额度的确定方法:

1.计算本人及共同申请人的月收入:月收入=个人住房公积金月缴存额÷住房公积金缴存比例;

2.计算高可贷款额度:家庭月收入扣除至少400元的生活费后所剩余额,再除以申请贷款年限的每万元贷款月均还款额的所得即为高可贷款额度。

3.具体的贷款额度金额要同时考虑单笔贷款高额度、高可贷款额度、低首付款、信用等级和抵押物评估价值。

对于《个人信用评估报告》评定的信用等级为AAA级的借款申请人,贷款额度浮30%;AA级的借款人申请人,贷款额度浮15%。

贷款额度不能超过抵押物高可抵押价值。

贷款期限:借款人的贷款期限长可以计算到借款人70周岁,同时不得超过30年。