有效的把营业税改成税不仅使很多企业的拥有了更多的灵活的资金,也是国家税收完善的重大的举措,那么房屋租赁属于营改增的范围吗?房屋租赁营改增应该怎么纳税呢?下面由小编给您介绍一下:

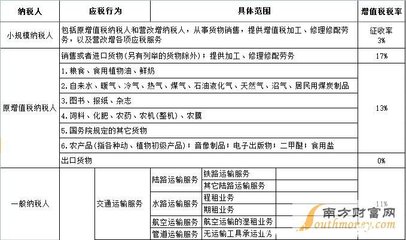

第一、2016年3月23日《财政部 国家税务总局关于全面推开营业税改税的通知》(财税[2016]36号):经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳税。

第二、一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。纳税人出租其2016年4月30日前取得的与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。一般纳税人出租其2016年5月1日后取得的、与机构所在地不在同一县(市)的不动产,应按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

第三、小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报,其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额,个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

第四、小编在这里需要提醒的是:本次营改增的应税服务包括交通运输业(包括:陆路运输服务、水路运输服务、航空运输服务、管道运输服务)和部分现代服务业(包括:研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务),房子属于不动产,因此不在本次营改增范围内。

以上就是关于房屋租赁营改增应该怎么纳税和房屋租赁属于营改增的范围的介绍,希望上面的介绍对您更进一步的了解国家营改增项目的了解,对您有所帮助。