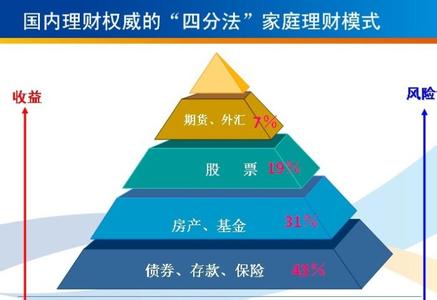

个人理财一般包含股票、基金、期货、债券、黄金、外汇、信托产品、房产、收藏品及银行理财产品等可操作项目,该文粗略地整理了这十大工具并做了 基本分析,但需指出的是个人理财概念比该文的罗列还要广些,还要涉及到诸如保险、社保乃至店铺经营一类的投资。后文将会一一列出一些文章,具体地讲解每种 工具的基础理论。

1、股票:

无疑,这是一个“全民皆股”的时代。上证指数屡创新高,开户人数不断增加。股票,早已成为了个人投资理财的首项选择。不过“股市有风险,入市须谨慎”。

2、基金: 没时间长期盯盘、缺乏炒股的经验常识、风险承受能力相对较小,那么基金成为了这群人的投资选择。大体而言,股票型基金风险最高,货币型基金风险最低,债券型基金风险居中。 ( 爱华阅读 )

3、债券: 从投资组合的角度出发,债券的长期稳定性是大家持有的关键原因。

4、黄金: 中国人对黄金有一种天生的情愫,加上当下金价一路高涨,让这一传统的金属投资品种再次进入大众视野。有专家认为,正是近期国际市场的动荡让大量资金转投黄金,但并不表示这是一个永远安全的“避风港”。

5、外汇: 炒汇赚钱要考虑汇率变动风险。尤其是通过外汇保证金交易来以小博大,风险也会按比例放大。《钱沿周刊》提醒那些持有美元或者以美元为每月薪水的国内人士,在面对人民币持续走高的形势下,规避汇率风险是一个不可不考虑的问题。

6、银行理财产品: 选择哪款产品需要花一定的心思,但是买完之后基本就交由专业团队来打理。借着股市的牛气目前打新股类产品战绩上佳,但总体而言银行理财产品适合追求稳健、对收益率要求偏低、不想亲自参与市场买卖的人士。

7、信托产品: 银监会把信托公司定位为专业化的高端金融理财服务机构,100万元的进入门槛意味着信托投资参与人群并非很广。信托产品遵循“损失自负”原则,风险由投资者自行判断和承担。

8、期货: 期货适合于有大量个人资产的冒险者,事实上投资于该领域的人也的确不多,可谓钱来得快输得也快。如果说股票可能让你的资产归零,那么期货就还可能倒欠。而且股票的持有时间可以自己掌控,但是期货合约到期就必须结算。

9、房产: 虽然说大多数购置房产的人是为了自居,但也不乏“买房出租”或者又“转手出售”的人。资金允许且房价上涨的预期存在,那么选择买房无疑是个良策,但房产流动性较差,如买房投资,最好使用无短期用途的富余资金。

10、收藏:这是一个相对特殊的理财领域。投身其中的人士,大多是出于自己的兴趣爱好。古董、名作、钱币、邮票等可投资收藏一举两得

再看看: 稳赚不赔的理财方程式 2011理财宝典:哪些投资渠道真正给力 工薪家庭该咋理财