这一年多来,加拿大房贷利率起起伏伏变化着,牵动着加拿大购房者的神经。不少客人不禁询问,到底是应该选浮动还是固定加拿大买房贷款利率?

加拿大贷款利率怎么变化分析加拿大买房贷款的利率变化

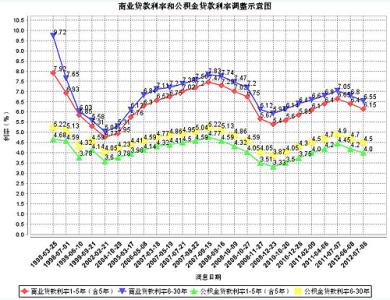

固定加拿大房贷利率(fixed rate)和浮动加拿大房贷利率(variable rate)的利率差距,从未像现在这么接近,但毕竟还是有一点差距,因此一些财经专家继续劝告消费者选择加拿大房贷利率稍低点的浮动利率房贷,并指出从过去25年看,总是选择浮动加拿大房贷利率的人更合算。

从数字上看,确实是浮动加拿大房贷利率更低,例如,目前消费者可以找到利率在3%左右的5年固定加拿大房贷利率,而同样的5年期浮动利率房贷大约是2.6%两者的息差是0.5个百分点。可是,为这么小的息差冒风险值得吗?

2010年,当全球经济有可能再度跌入衰退时,固定与浮动加拿大房贷利率之间的差距扩大至约1.7%,后来随着二度衰退的风险缩小,这一加拿大房贷利率差也不断变小目前仅相差约0.3%。因此,大多数专家认为,为保险起见,消费者应该选择固定加拿大房贷利率。温哥华的房贷经纪人费德吉特说,只有当固定和浮动加拿大房贷利率之间的息差达到1%时,选择浮动加拿大房贷利率才是合理的。

他告诫人们,现在加拿大房贷利率处于极低状况,这种利率环境不可能长期持 续下去,央行总有一天会提升基本加拿大房贷利率,迫使各商业银行跟随提高加拿大房贷利率。只要商业银行及其他金融机构跟随央行提升加拿大房贷利率0.25%,造成浮动利率房贷上涨同样幅度的利率,浮动利率房贷相对现行固定利率房贷的优势便立即消失。

也许有人会说,届时可以立即转为固定利率房贷,便能规避加拿大房贷利率上涨带来的风险。但这是一厢情愿的想法,事实上当加拿大房贷利率上涨时,固定利率房贷的利率也会上升,到时难以再找到像目前这么便宜的房贷利率了。

加拿大房贷趋势网站(Canadian Mortgage Trends website)编辑麦克李斯特解释说,固定利率房贷的利率由债券市场的殖利率确定,而债券市场的殖利率往往比央行基本利率更早上涨,因此当浮动利率上涨时,固定利率已经完成上涨过程,背负浮动利率房贷的消费者此时想要锁定加拿大房贷利率,只能接受更高的固定利率。

有些主张选择浮动利率房贷的行家认为,央行很有可能数年内无力提升基本加拿大房贷利率,完全可以利用这段时间节省房贷支出。然而,这只是推测,没人确切知道央行将在何时加息,因而很难掌握锁定加拿大房贷利率的时机。如果经济状况转好,央行可能比外界预期的更早加息。按照一些经济学家的分析,为了避免加元汇率过高,损害加拿大制造和出口业的全球竞争力,加拿大央行将等到2015年美国联准会加息时,才会跟进加息。即使这种推测最终成真,也难以知道那时固定加拿大房贷利率能继续维持目前这么低的水平。

新移民和非居民为您量身定做贷款产品,满足您自住房和投资房的贷款需求,为您的国内收入和存款证明提供专业的翻译服务。收入不足或无法提供收入证明的客户均可帮助您申请到低利率贷款。同时提供专业产品,帮助信用较低客户修复信用,在一年内提高50-100分.

什么时候选择浮动加拿大房贷利率

我们发现在过去20年间的任何时候,选择浮动利率的总是要比当时选择固定利率要低很多。与5年的固定利率相比,某个时段差异超过3%,平均差异基本在1.25%至2.5%左右。所以笔者个人认为,长线以浮动加拿大房贷利率为主。

什么时候选择固定加拿大房贷利率

固定利率有时也是非常好的,特别是处在探底位时,而浮动利率Prime X中的X又不大的前提下。银行什么时候会出现固定加拿大房贷利率升降,他们在看加拿大Bond的收益率。你也可以看。因为Bond收益利率每天升升降降,没有关系,但是如果连续下降或连续升高几周,甚至1个月,银行会马上采取行动进行调整。如果你也每天在看Bond收益率,你就会基本知道,银行是否要升息还是要降息了。根据过去的经验,一般当Bond收益率连续3至4周走高,大部分银行会立刻采取行动进行提高3年/4年/5年的固定加拿大房贷利率。但是如果Bond收益率连续3至4周下降,银行会开始就进行“暗”降,然后再行“明”降。所谓“暗”降,主要是通过2种手段执行。一种是提高佣金,让房贷经纪进行更多的购点降息行为来降低实际加拿大房贷利率而不影响整体市场利率。第二种做法就是进行给于一个特定条件的促销,比如30天之内close案子的,给于特别优惠的加拿大房贷利率等。“暗”降往往是明降的前奏。如果Bond收益率继续下跌,那么明降也就马上来临了