刚刚接触会计基础的人可能会对银行存款日记账存在疑问,银行对账单上的借贷双方为什么跟我们的银行存款日记账不一样呢?现在,爱华网小编来告诉你银行对账单跟银行存款日记账借贷相反的原因。

银行对账单为什么跟银行存款日记账借贷相反银行是站在债务人的角度去记账的。去银行存款,你是债权人,而银行是债务人,所以银行对账单跟银行存款日记账借贷相反。

银行对账单跟银行存款日记账借贷相反的原因其实是因为会计主体原则所导致的。

企业开具支票:企业角度—减少银行存款—资产减少(记贷方)银行角度—客户存款减少—负债减少(记借方)

银行存款日记账和银行对账单的借贷方向是不一致,正好与企业的银行日记账的借贷方向相反,企业的借方是银行的贷方,贷方是银行的借方,这两个科目是银行专用的,要站在银行的角度来看。贷款是银行借给企业的钱,相当于应收,所以是资产类。吸收存款是企业、个人存入银行的钱,可理解为银行借企业、个人的钱,所以是负债类.

吸收存款是储户放在银行里的钱,对于银行是一个类似于应付的负债类科目。贷款是银行发放给其他组织的,实际上是一个类似于应收的资产科目。银行发放贷款实际上资产和负债同时增加了。

所以企业或银行发放贷款时:

借:贷款(资产)贷:吸收存款(负债)。

“存放中央银行款项”是资产类科目,核算企业(银行)存放于中国人民银行的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。企业(银行)按规定缴存的法定准备金和超额准备金存款,也通过本科目核算。

在做分录时,如果题中没有特别说明是存放在哪里,就使用吸收存款或存放中央银行款项都可以。

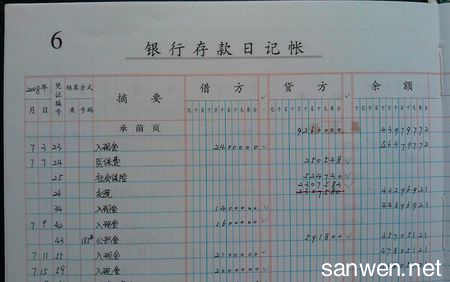

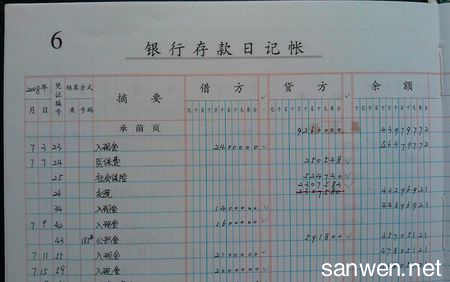

银行存款日记账专门用来记录银行存款收支业务的一种特种日记账。银行存款日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。银行存款支出数额应根据有关的现金付款凭证登记。每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,以及账面结余额,以便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

银行存款日记账登记方法银行存款日记账也是各单位重要的经济档案之一,在启用账簿时,也应按有关规定和要求填写“账簿启用表”,具体内容和要求可参照现金日记账的启用。 银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。登记银行存款日记账的总的要求是:银行存款日记账由出纳人员专门负责登记,登记时必须做到反映经济业务的内容完整,登记账目及时,凭证齐全,账证相符,数字真实、准确,书写工整,摘要清楚明了,便于查阅,不重记,不漏记,不错记,按期结算,不拖延积压,按规定方法更正错账,从而使账目既能明确经济责任,又清晰美观。具体要求是:

(1)根据复核无误的银行存款收、付款记账凭证登记账簿。

(2)所记载的经济业务内容必须同记账凭证相一致,不得随便增减。

(3)要按经济业务发生的顺序逐笔登记账簿。

(4)必须连续登记,不得跳行、隔页,不得随便更换账页和撕扯账页。

(5)文字和数字必须整洁清晰,准确无误。

(6)使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔(银行复写账簿除外)或铅笔书写。

(7)每一账页记完后,必须按规定转页。方法同现金日记账。

(8)每月月末必须按规定结账。