银行汇票是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据。你对银行汇票有多少了解?下面由爱华网小编为你详细介绍银行汇票的相关法律知识。

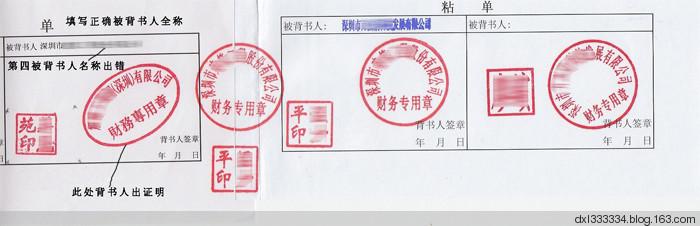

银行汇票背书转让流程1、汇票正面填写日期、收款单位名称、金额;

2、背面写开户行名称,盖本公司财务章、法人章,并注明委托收款字样,标明日期即可;

3、如果是委托银行收款也要背书的,背书人就应填收款银行的名称,或在背书的地方写上被背书公司的名字,然后在下面的方框里盖上公司预留银行的印鉴章即可。

通常在票据的背面,都事先印制好若干背书栏的位置,载明表示将票据权利转让给被背书人的文句,而留出背书人及被背书人的空白,供背书人进行背书时填写。票据法一般并不限制进行背书的次数,在背书栏或票据背面写满时,可以在票据上粘贴“粘单”进行背书。背书应当由背书人签章并记载背书日期。如果未记载背书日期,视为在汇票到期日前背书。而且背书也必须记载被背书人名称。

(1)背书转让无须经票债务人同意。在票据背书转让时,行为人无须向票据债务人发出通知或经其承诺。只要持票人完成背书行为,就构成有效的票据权利转让。

(2)背书转让的转让人不退出票据关系。背书转让后,转让人并不退出票据关系,而是由先前的票据权利人转变为票据义务人,并承担但保承兑和担保付款的责任。

(3) 背书转让具有更强的转让效力。通过背书的方式转让票据权利,能够使受让人得到更充分的保护。票据法设计了一系列特别的制度来保障票据受让人的权利,首先,受让人只需以背书连续的票据,就可以证明自己的合法权利人身份,而无须提供其他证明。其次,受让人可以对票据债务人主张前手对人抗辩的切断,从而使其享有的票据权利不受票据债务人与前手背书人之间抗辩事由的影响;再次,受让人可以主张善意取得。

相关阅读:

银行汇票的相关规定

1)银行汇票的签发和解付。

银行汇票的签发和解付,只能由中国人民银行和商业银行参加“全国联行往来”的银行机构办理。跨系统银行签发的转帐银行汇票的解付,应通过同城票据交换将银行汇票和解讫通知提交同城的有关银行审核支付后抵用。省、自治区、直辖市内和跨省、市的经济区域内,按照有关规定办理。在不能签发银行汇票的银行开户的汇款人需要使用银行汇票时,应将款项转交附近能签发银行汇票的银行办理。

2)银行汇票一律记名。

所谓记名是指在汇票中指定某一特定人为收款人,其他任何人都无权领款;但如果指定收款人以背书方式将领款权转让给其指定的收款人,其指定的收款人有领款权。

3)银行汇票无起点金额限制。

根据《中华人民共和国票据法》和《票据管理实施办法》,中国人民银行总行对银行结算办法进行了全面的修改、完善,形成了《支付结算办法》。新的《支付结算办法》取消了银行汇票金额起点500元的限制。

4)银行汇票的付款期为1个月。

这里所说的付款期,是指从签发之日起到办理兑付之日止的时期。这里所说的一个月,是指从签发日开始,不论月大月小,统一到下月对应日期止的一个月。比如签发日为3月5日,则付款期到4月5日止。如果到期日遇例假日可以顺延。逾期的汇票,兑付银行将不予办理。

看过“银行汇票背书转让流程是怎样的”的人还看了: