互联网金融已经不是一个陌生的词汇了。但是对于互联网金融我们又理解多少呢?互联网金融包含哪些模式呢?

通过深度解析互联网金融相关资讯,并对互联网金融创新产品进行认真研究,最终系统梳理出了第三方支付、P2P信贷、大数据金融(供应链金融)、众筹融资、余额宝模式、互联网金融商城等六大互联网金融模式。

一、第三方支付

第三支付已不仅仅局限于最初的互联网支付,而是成为线上线下全面覆盖,应用场景更为丰富的综合支付工具。目前市场上第三方支付公司的运营模式可以归为两大类:一类是独立第三方支付模式,是指第三方支付平台完全独立于电子商务网站,不负有担保功能,仅仅为用户提供支付产品和支付系统解决方案,以快钱、易宝支付等为典型代表;另一类是以支付宝、财付通为首的依托于自有B2C、C2C电子商务网站提供担保功能的第三方支付模式。目前第三银行支付牌照已经发放了250多个,其中真正从事互联网支付的企业有97家,另有150多家预付卡公司。互联网支付企业的支付总量约达6万亿元,占到整个支付总量的0.5%。

二、 P2P信贷

从P2P的特点来看,其在一定程度上降低了市场信息不对称程度,对利率市场化将起到一定的推动作用。例如人人贷等公司,其实就是N个人组成的俱乐部,利用信息的不对称,在俱乐部成员之间互相借贷。P2P信贷的核心就是,利用互联网几亿人之间的信息不对称,让他们相互借贷,把信息的不对称减到无穷小。

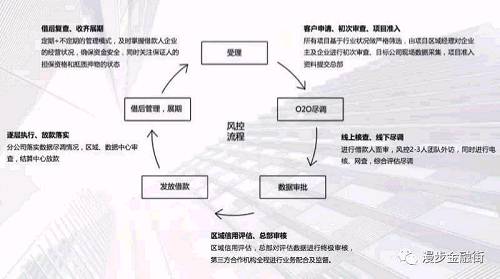

三、大数据金融

大数据金融通过分析和挖掘客户的交易和消费信息掌握客户的消费习惯,并准确预测客户行为,使金融机构和金融服务平台在营销和风控方面有的放矢。大数据金融以电商平台开展的互联网金融为典型,运营模式可以分为以阿里小额信贷为代表的平台模式和京东、苏宁为代表的供应链金融模式。阿里小额信贷通过分析淘宝网上的大量信息,利用支付宝,给每个人发贷款。这种做法和银行的做法完全不同,是一种自动放贷机制。淘宝商户所有的行为构成了本身风险的定价,然后阿里小贷根据风险定价,给它授信额度,可以随时贷款、随时还息。最终形成一个动态的风险定价过程。此种模式除了电商平台对产业链的上、下游提供融资服务外,商业银行通过线上供应链金融也参与大此模式中,为将来商业银行和电商平台进行客户抢夺的主战场。

四、众筹融资

在美国,一个人如果有一个好想法,他就可以把这个想法放到网上,让大家给投资,然后用这个产品还款。投资者在网上投资可以获得股权。现在世界上只有美国正式通过法律规定,小企业可以通过这种方式获得股权融资。目前国内对公开募资的规定及特别容易踩到非法集资的红线使得众筹的股权制在国内发展缓慢,很难在国内难以做大做强,短期内对金融业和企业融资的影响非常有限。

五、 余额宝模式

其实互联网卖金融产品没有什么特殊性,但是余额宝把货币市场基金具有的货币功能和网络支付结合在一起,突破了时间和空间的界限,这是一般的物理网点做不到的。如何将传统金融产品和互联网企业进行结合,进行颠覆性的创新,通过互联网的特性改善线上金融产品的用户体验。余额宝将用户网络支付和货币基金的特性很好的进行融合。互联网企业抑或是传统金融机构谁能在此改善用户体验,将最后赢得用户。

六、互联网金融商城

是指利用互联网进行金融产品的销售以及为金融产品销售提供第三方服务的平台。它的核心就是"搜索+比价"的模式,采用金融产品垂直比价的方式,将各家金融机构的产品放在平台上,用户通过对比挑选合适的金融产品。互联网金融商城多元化创新发展,形成了提供高端理财投资服务和理财产品的第三方理财机构,提供保险产品咨询、比价、购买服务的保险门户网站等。这种模式不存在太多政策风险,因为其平台既不负责金融产品的实际销售,也不承担任何不良的风险,同时资金也完全不通过中间平台。

由于互联网金融正处于快速发展期,目前的分类也仅仅是一个阶段的粗浅分类,即使在将电子货币、虚拟货币归入第三方支付这一模式之后,六大模式也无法包容诸如比特币等新兴互联网金融创新产物