家庭理财规划(续4)

第九讲 家庭财务自主(一)

一、引言

(略)

二、投资的宏观形势

家庭财务自主是满足爱心责任,学习成长成就的一种状态,是一种对生活充满信心的状态,在完成家庭财务健康、财务安全基础上,才能构建我们的财务投资系统。

三、科学进行投资组合

薪金收入比=家庭工资年收入/(家庭工资年收入+其它年收入)

(1) 薪金收入比≥90% 投资有问题。说明你的家庭收入都是靠自己的工作,如果一旦停止工作,就没有了收入。

(2)薪金收入比≤50% 理财很优秀。说明你一半的钱都是源自于你的投资收益,恭喜你,说明你理财很好。

(3)薪金收入比≤30% 理财高手。说明你大部分的收入都来源于投资,说明你是一个理财高手。

四、投资工具的介绍

建议大家能多花一点时间学习投资工具(见图4-1),比如浏览一些网站:和讯网、金融界(我国唯一一家在纳斯达克上市的金融网站)、股评吧等,定期观看财经新闻,通过这些途径都能听到一些消息,但不要盲从这些消息。

图4-1 国内主要投资工具

投资工具的分类:

(1)保本型,比如银行存款、传统保险。

(2)收入型,比如分红类产品、政府债券和债券基金。

(3)成长型,投资型,比如股票、房地产、万能投资保险。

(4)投机型,比如期货、期权、彩票。现在很多股民把股票也做成投机型的。

(5)收藏型,比如邮票、纪念品、古币、名人字画。

收藏应该是一种比较好的投资方法,但是应该在安排好家庭财务健康、财务安全之后,再进行合理投资。因为收藏比较占用资金,流动性和变现性不能确保,而且最重要的是真假难辩,如果你不是这方面的行家,投资起来会有一定的问题。

第十讲 家庭财务自主(二)

一、投资工具的风险及预期收益

图4-2 投资工具的风险及预期收益

不同的投资工具有不同的风险。从政府债券开始,它的投资风险和收益成正向提升,投资风险越高,投资收益越高。

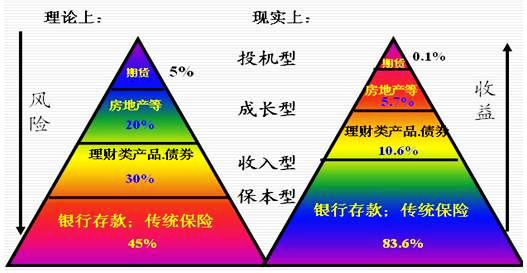

西方理财专家常把各种投资工具以金字塔的形式表现出来(如下图4-3),越接近金字塔底层的投资工具风险越低,但获利能力也越小;越靠近塔尖,风险越高,但获利的可能性也越大。

所谓投资组合就是通过对各种投资工具风险收益的分析,将资金在各种不同投资工具和同一工具内的不同投资品种进行合理的分配,以获得风险与收益的最佳平衡,现代投资理论就是在这个基础上发展起来的。例如,如果你觉得今年煤电可能有很好的发展,在你的投资煤电的同时,可以适当做一部分水电,进行风险对冲,这是投资组合的概念。因为通常煤电上涨的时候,水电就下滑;而水电上涨的时候,煤电相对来讲就会下滑。所以,两项风险对冲之后,形成投资组合,就能保证无论哪个涨哪个跌,你都能够分享到利润。

图4-3 合理分配资金

图4-3,理论上讲合理分配资金应该是:稳健的占多,理财的占中间,房地产占少,风险最大的最少;但是实际上,我国大部分家庭是:房产占了家庭总资产的80%,这个问题是很严重的。所以国家一再强调要稳定房价,不能让老百姓的资产缩水过快,这也是很重要的原因。

1. 了解你的投资偏好

决定投资理财之前,一定要了解自己,投资本身和投资工具没有对错之分,对错只有我们选择的是否适合自己。

【测试】:

1.当你看到“风险”一词时,下面哪个词语最先浮现在你的脑海中。

A. 危险

B. 不确定

C. 机会

D. 兴奋

2.假设你参加一个电视智力竞赛节目,已经成为最后的优胜者,主持人给你以下领取奖金的方法,你会选择哪一种:

A. 马上领取1万元奖金

B. 再回答1道题,回答正确可领取10万元奖金,否则没有任何奖金

C. 再回答4道题,全部回答正确,可领取50万元奖金,否则没有任何奖金

D. 再回答10道题,全部回答正确,可领取100万元奖金,否则没有任何奖金

3.下面哪个选项最接近于你理想的工作报酬构成比例:

A. 全部是固定工资

B. 固定工资加少量佣金

C. 固定工资与佣金各半

D. 全部为根据业绩浮动的佣金

4.如果你拿到一笔相当于全年收入30%的奖金,你会:

A. 全部用于消费

B. 全部存入银行

C. 一半存银行,一半购买可能赚20%也可能亏损20%的投资产品

D. 全部用来购买可能赚20%也可能亏损20%的投资产品

5.很多投资产品有可能获得超过银行同期存款利率的收益,但也有可能损失部分甚至所有本金。当你做出是否投资的决策时,最主要的考虑因素是:

A.最大的可能收益

B. 最小的可能收益

C. 最小的可能损失

D. 最大的可能损失

6.如果你购买的投资产品,在一天之内下跌了20%,你会:

A. 立刻把余下的投资资金全部取回

B. 只把一部分投资资金取回

C. 保持该投资产品余下的额度不变

D. 立刻购买更多该投资产品

7.如果你的投资发生亏损,你可以容忍的亏损时间最长占整个投资期的百分比是:

A. 不超过15%

B. 15%-30%

C. 30%-50%

D. 50%以上

8.当你做出一项投资决策时,以下哪个来源的意见对你影响最大:

A. 亲戚或朋友

B. 财经媒体

C. 自己的判断

D. 专业金融机构(如银行)的顾问

9.你喜欢以什么样的频率接触到投资市场的信息:

A. 我喜欢时时获知投资市场发生的所有消息,每天关注大盘

B. 每周深入了解一下市场的主要动态、趋势及其原因

C. 每个季度了解一下市场的主要动态、趋势及其原因

D. 每年了解一下市场的主要动态、趋势及其原因

10.你觉得自己的风险承受能力与别人相比如何:

A. 我承受风险能力比大多数人要低

B. 我承受风险能力和平均水平差不多

C. 我承受风险能力比平均水平高一点

D. 我承受风险能力比平均水平高许多

评分表

1

2

3

4

5

6

7

8

9

10

A

0

0

0

0

0

0

0

0

15

0

B

5

5

5

5

5

5

5

5

10

5

C

10

15

10

15

10

10

15

10

5

15

D

20

25

20

20

15

20

25

20

0

20

得分

风险承受能力

0-40

低

45-80

中低

85-120

中

125-160

中高

165-200

高

得分在165-200的很少,这些人能承担极高的风险压力,喜欢赌博式的生活。得分在0-40的也很少。得分在45-80之间的人通常不习惯承担风险,我建议你在选择投资的时候,要暗示自己“我可以”,鼓励自己去承担更大的风险。如果得分在125-160分之间,我建议当你碰到比较高的波动时,压抑自己的愿望,给自己多泼点冷水。评估风险承受能力是很重要的,首先要了解你自己,才能很好的进行投资。

2. 通货膨胀对购买力的影响

一定要通过动态收益,跟着中国经济发展而发展,不能把钱死放在银行,因为有通货膨胀这个“小偷”会偷偷把魔爪伸向你的钱包,在你不注意的时候,悄悄地把你辛辛苦苦挣来的钱全部偷走。它是怎么偷的,我们看:假如有1000元,通货膨胀是6%,经过30年以后,这1000元还剩下多少呢?156元。按一个人一辈子工作40年计算,相当于18年不用发工资。这就是通货膨胀造成的。

所以,当人民币本值升高,包括房地产都在成长的时候,生活成本就会加剧,必然加大通货膨胀的产生,在通货膨胀的时代,稳定目前的资产是非常重要的,这时候,不要盲目从事,任何一点小变动,都会带来不可估量的后果。

3. 目前国内主要投资理财工具特点分析

(1)银行存款:流动性好,风险较低,回报率较低不能抵御通货膨胀。

(2)债券:安全性高,收益比银行高,流动性好。

(3)股票:流动性强,收益不确定,风险性较高,可抵御通货膨胀,对投资者要求高。

(4)证券投资基金:收益率高于债券,专业化管理分散投资风险,获得规模效益,降低投资成本。

(5)保险:独特的经济补偿功能,稳健投资的必需工具。

二、常见金融产品投资——基金

? 基金品种分类介绍

(1)按基金规模和期限划分

① 开放式基金,基金规模和期限都不确定,买卖价格按照基金净值决定。

② 封闭式基金,基金规模和期限固定,买卖价格根据市场供求关系决定。

(2)按照基金投资范围不同划分

① 股票基金:主要投资于股票(60%)。

② 债券基金:主要投资于债券(80%)。如果发现股市大盘动荡的时候,可以把一部分钱转到债券型基金上,因为债券型基金比较稳定,可以形成风险的平衡和对冲。

③ 混合基金:同时投资于股票、债券(35%-65%)。定投基金的时候,最好选择混合基金或者债券型基金,因为比较稳定。

④ 货币市场基金:主要投资于货币市场工具。货币市场基金,也叫货币基金,货币市场基金手续简便,没有申购和赎回的费用,管理费也比其他基金要低很多,而且它主要投资于货币市场的工具,风险不大。这种方式可以用于活期流动资金的储蓄。

(3)按基金投资目标不同划分

① 成长型基金:追求资本增值为主要目的。

② 收入型基金:追求稳定的经常性收入为基本目标。

③ 平衡型基金:既侧重资本增值又侧重当期收入。

(4)特殊类型基金

① 交易型开放式指数基金(ETF):在交易所上市交易,基金份额可以变化的开放式基金,采用被动式投资策略跟踪某一指数。

② 上市开放式基金(LOF):既可以在场外申购赎回,也可以在交易所(场内)买入卖出的开放式基金。

③ 保本基金:保障投资者在投资到期时至少能够获得投资资本或者获得一定收益的基金。

三、基金投资策略

1. 选择阶段

① 选择买什么类型的基金,根据你资金的时间属性来决定。如果是长期资金,建议定投债券型基金;如果是短期资金,可以选择股票型基金,但承担风险很大。

② 选择封闭式基金还是开放式基金,现阶段适当持有封闭式基金。未来“封转开”的时候,会有一定的利润机会,但这个机会越来越小了。

③ 选择哪些基金管理公司?选择规模较大(10-30亿左右)的基金管理公司。选择基金公司的时候,关注它在牛市的时候赚钱不重要,一定要关注它在熊市的时候,有没有保持跌得很少。

④ 选择基金公司的同时,还要注意你的基金经理,要了解他的想法和投资策略,是不是你想要的,可以通过基金公司定期召开的基金说明会,你能在这个说明会上见到基金经理讲述他操盘的理念,也可以在网上搜寻资料,做到对自己资金负责。

2. 持有阶段

① 没有必要无微不至的关注基金净值的变化。基金跟股票不一样,当介入基金的时候,要给你的基金经理一段时间去建仓,波动本身是允许的,关注基金净值的变化,要给予充足的时间;同时,也应该有明确的理财目标,你将会持有多长时间。

② 你提供本金和时间。当你提供本金的时候,也要提供充足的时间,给你的基金经理去运作。

③ 基金公司去选择投资标的——上市公司。

④ 你的投资理念必须和基金经理一致。

⑤ 判断高净值和低净值。高净值不一定代表要赎回,要看基金本身的组合、组成和它的发展;低净值也不代表申购就很划算,要看投资方式是不是适合和基金经理的投资理念。

所以,基金投资需要长期持有才能稳定收益,不建议反复操作基金。

? 防范投资基金的风险

(1)长期持有。从美国在41年间的共同基金投资数据来看,投资共同基金并持有一年的,亏损比例是22%,在37个5年持有期当中,投资亏损的比例是2.78%。10年期的基金持有亏损比例为零。这个数据有一定的参考性,说明基金持有期越长,风险就越小。

(2)基金定投。选择一定的时间、同样的额度,持续的投资一支基金,到一定的时间后,就会分享到基金带来的丰厚回报;而且,现在银行也提供基金定投扣款的功能,不用自己运作,直接从你的账户上扣除。

? 投资基金的错误观念

(1)把基金当储蓄。千万不要把基金当储蓄,因为基金是有可能亏钱的。

(2)把理财当发财。千万不要认为投资基金了,就一定发财;它只是帮你打理钱财,满足你人生需要的一个组成部分,可能赚,也可能亏。

(3)把投机当投资。千万不要涨了就追,跌了就杀,这种追涨杀跌的方式本身就是一种投机行为,并不是理性的投资行为。

(未完待续)