大中型企业财务原始凭证的审核要求: (1)审核原始凭证的真实性:包括凭证日期是否真实,业务内容是否真实、数据是否真实等内容的审核。对外来原始凭证,必须有填制单位公章和填制人员签章。此外,对通用原始凭证,还应审计凭证本身的真实性,防止以假冒的原始凭证记账。 (2)审核原始凭证的合法性:审核原始凭证所记录的经济业务是否有违反国家法律法规问题;是否符合规定的审计权限 ;是否履行了规定的凭证传递和审查程序 ;是否有贪污腐化等行为。 (3)审核原始凭证的合理性 :审核原始凭证所记录的经济业务是否符合企业生产 经营活动的需要 ;是否符合有关的计划和预算等。 (4)审核原始凭证的完整性 (5)审核原始凭证的正确性 (6)审核原始凭证的及时性

爱华网本文地址 » http://www.aihuau.com/a/305251/162454049232.html

更多阅读

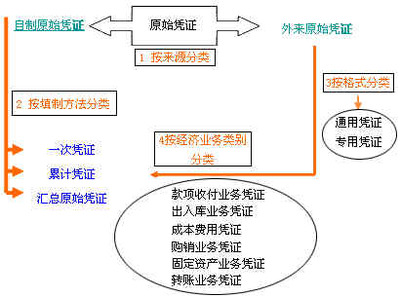

原始凭证是具有法律效力的证明文件,是进行会计核算的重要原始依据。原始凭证的填制必须符合下列基本要求:(1)记录真实。必须实事求是地填写经济业务,原始凭证上填制的日期、业务内容、数量、金额等必须与实际情况完全符合,确保凭证内容真

典型工作任务一:会计凭证的填制 工作情景1:工商企业常用收款收据的填制 收款收据的主要内容主要包括: 1、单位的名称、地址、电话号码; 2、交款人的名称和交款的事由; 3、交款的金额,总计大写金额; 4、收据的编号和日期; 5、经办人员签名盖

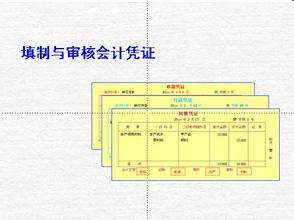

一、会计凭证审核 会计凭证是会计核算的开始,是反映经济业务最基本的依据,是记录经济业务、明确经济责任并据以登记会计账簿的书面证明,我国《会计法》第十四条规定:“会计机构、会计人员必须按照国家统一的会计制度的规

累计原始凭证 简称累计凭证。累计原始凭证是在规定时间内连续多次记载不断重复发生的同类经济业务的原始凭证。 累计原始凭证的填制方法 累计原始凭证是在一定时期不断重复地反映同类经济业务的完成情况,它是由经办人

记账凭证的含义 又称记账凭单,或分录凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登记账簿的直接依据。在实际工作中,为了便于登记账簿,需要将来自不同的单位