2015级增值评价起点报告分析反馈报告单

报告人:XXX 手机:XXXXXXXXXXX

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网

2015级增值评价起点报告分析反馈报告单

报告人:XXX 手机:XXXXXXXXXXX

解读国税函[2010]220号:土地增值税清算新规与所得税政策又增区别http://www.xucpa.net 2010-5-31 10:08:59 中国税网 未知 点击:1305 我要评论#green1font {LINE-HEIGHT: 160%; COLOR: #669900; FONT-SIZE: 12px; TEXT-DECOR

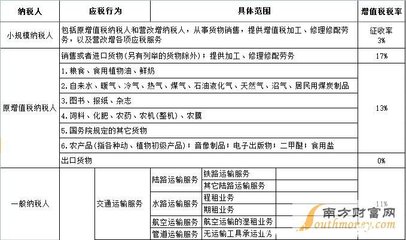

营改增分项适用税率表 ——营改增范围前后适用税率对照发布时间: 2012-11-22一般纳税人交通运输业适用税率为11%,现代服务业中有形资产租赁服务适用税率为17%,研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、咨询鉴证服

增值税税负有增值税理论税负、增值税实际税负、增值税行业税负之分:一、增值税实际税负增值税实际税负指的是一般纳税人企业在一定期间内缴纳的增值税与同期实现的增值税计税收入的百分比。二、增值税理论税负增值税理论税负是一般纳

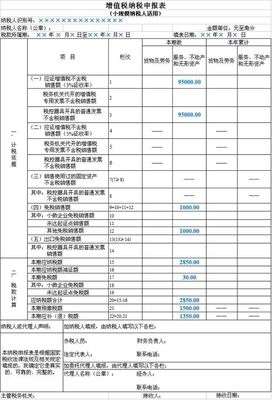

第一部分 纳税申报基本情况一、适用范围:1、纳税人范围:⑴、年销售额低于规定标准、没有申请认定为一般纳税人资格的小规模纳税人;⑵、年应税销售额超过规定标准的其他个人不属于一般纳税人;非企业性单位、不经常提供应税服务的企业

作者:谷建华来源:中国税务报时间:2013-12-30销售自己使用过的固定资产,指纳税人销售根据财务会计制度已经计提折旧的固定资产。对于销售自己使用过的固定资产,多数人关注的是一般纳税人如何缴纳增值税问题,如一般纳税人销售自己使用过的属