安防1.0:产品(Security 1.0: Product)

今天要和大家探讨的是一个全新的概念:安防1.0,相信很多朋友没有听说过。

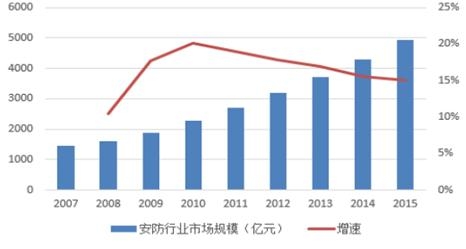

安防是一个比较大也比较笼统的概念,英文的叫法是Security。安防也被称之为系统,即Security System,包括闭路监控电视系统(Closed-Circuit Television System, CCTV System)、门禁系统(Access Control System)、入侵报警系统(Intruder Alarm System)三个系统。国内的市场规模号称1200多亿人民币,从业人数近百万。

我个人将安防市场分为三种类型:

安防1.0就是指以产品为核心的安防市场阶段,该类型市场具有以下特点:

以产品为核心; 以硬件为主; 进入门槛低; 产品同质化严重,竞争对手多; 市场竞争非常激烈; 利润率低; 市场总体规模大; 做产品的不做工程; 做工程的不做产品。

以产品为核心:这种类型的企业以大规模制造安防产品(摄像机、硬盘录像机、矩阵控制主机、门禁控制器、报警探测器、报警主机)为主,产品分散而不集中,一家公司不能完全生产和制造一个系统所需要的所有类型的产品,各有侧重点,核心技术没有掌握在公司的手中,产品的技术核心仅仅限于某些局部的创新或发明。企业所生产的产品其它公司也可以生产、仿造或者跟进;

以硬件为主:既然安防1.0的企业以产品制造为主、软件为辅,则硬件必然成为重中之重,整个产品线硬件所占的比重远远高于软件系统,甚至有些企业的软件配套硬件销售的时候是免费的;

进入门槛低:随着科学技术的进步和社会的发展,安防系统的核心技术和核心元器件形成了大规模生产的优势,市面上的一些大企业能够提供一些标准的产品解决方案,使得安防市场的进入门槛越来越低。比如说如果你要生产摄像机,购买Sony的CCD和TI的DSP芯片就可以很容易生产一系列的摄像机产品;如果要制造硬盘录像机,买几张视频卡、买个兼容机、开发上一套视频软件(市面上还有现成的软件销售,连开发都省了)就可以组装一台;报警探测器和报警主机就更简单了;

1

产品同质化严重,竞争对手多:安防1.0的企业多缺乏核心技术,或者核心技术没有掌握在自己的手中,大家所采用的核心零部件都是一样的,比如说摄像机的CCD和DSP、门禁控制器上的CPU、报警探测器中的探测元器件。加上市场进入门槛低,故任何想进入安防1.0市场的企业几乎都可以拥有相同、相似或者相近的产品,可以自己生产也可以OEM,造成了安防1.0市场的产品同质化和大量的竞争对手。可以这么讲,如果任何一家企业愿意,几乎都可以拥有自有品牌的摄像机、硬盘录像机、报警探测器、报警主机;

市场竞争非常激烈:由于进入门槛低、产品同质化严重、竞争对手多,市场竞争激烈在所难免,我不讲大家应该也是非常明白。比如在广州这个市场上,随随便便找上一、两百家摄像机的供应商并不是一件很困难的事情, 毕竟大家都要有饭吃,不竞争那是要消失的; 利润率低:竞争激烈、产品同质化的结果就是价格战,价格战的结果就是利润率低,安防1.0的企业利润率普遍在5%~15%之间。故市面上出现了很多180元的摄像机、80元的读卡器和40元的报警探测器也就不足为怪了;

市场总体规模大:安防1.0的市场规模也是最大的,可以讲目前国内1200亿的安防市场的95%还处于安防1.0的阶段,由于蛋糕大,所以从业者众多也就不足以为奇了;

做产品的不做工程:生产产品或销售产品的企业不做工程,主要是市场分工问题,如果既做产品又做工程,可以称之为安防2.0企业,以后的博文有述;

做工程的不做产品:国内的工程商大多数没有自有品牌的产品,项目有什么需要就购买相应的产品,比较灵活。

如果贵公司所处的市场特点符合以上要素中其中的5条以上,那么贵公司所从事的业务类型就属于安防1.0。

安防1.0的典型代表企业:

CCTV:松下、三星、Pelco、AXIS、海康、大华、亚安等等 AC:HID、DDS、捷顺、科松等等 IA:Bosch DS、Honeywell安定宝、DSC、豪恩等等 工程:没有自主产品的工程商、集成商

安防1.0的企业主要分为以下两种类型:

产品制造商 系统集成商/弱电总包商/工程商

产品制造商:安防1.0类型的产品制造商大多数不能生产安防系统所需要的全部产品,比如说一个企业不能同时生产监控、门禁、报警所需的所有产品并进行集成,有的企业甚至连监控系统所需的产品都不能全部提供。目前市场上的将近95%的企业属于这种类型的企业,他们处境最危险,面对的市场环境更恶劣,由于市场进入壁垒低、竞争激烈、参与者众,故利润率普遍偏低。安防1.0企业如果想做百年老店、长远发展,就应该将企业升级到安防2.0。 2

工程商:工程商本身不生产产品,主要进行工程(Engineering)施工,赚取施工费用,也就是辛苦钱,通常施工费的比率在8%~15%之间,项目的利润率很少超过20%。由于仅仅是设备的安装、调试、测试、运行和质保维护,故技术含量特别低,如果排除资质限制的话,几乎可以认为没有任何市场进入壁垒,如果没有人脉关系,那么生产空间会越来越小,企业的规模也很难做大、做强,国内很少出现销售额超过30亿人民币工程商的原因也在这里,毕竟工程商太多了。

安防2.0: 解决方案(Seurity 2.0: Solution)

我们在上篇文章中论述了安防1.0,这里要和大家谈的是安防2.0。

在竞争激烈的安防1.0市场,企业提供产品和工程,而在安防2.0阶段,企业提供的是解决方案(Solution)。

解决方案(Solution)包括了:

产品解决方案 系统解决方案 行业解决方案 集成解决方案

产品解决方案:主要是是指企业提供产品的核心元部件,基于这种核心元部件,可以开发出标准的产品。比如摄像机的CCD/DSP芯片、硬盘录像机的压缩卡、视频分析的算法、Mifare芯片、报警元器件(像霍尔元器件、干簧管、菲涅耳透镜)。提供核心元器件的厂家能够掌握安防市场的最源头的产品,能够获取最大的利润、掌握行业的动向和能够影响产业的发展,好比如Sony公司不提供或限量提供CCD给摄像机制造的厂家,摄像机制造商的生产就会受到影响;

系统解决方案:即一家企业可以提供一个系统所需的全部产品,并能够形成一个完整的系统。安防系统包括了闭路监控电视系统、门禁系统和入侵报警系统。 比如一家公司既生产模拟也摄像机又生产网络摄像机,既提供矩阵控制主机又提供硬盘录像机,既提供网络监控软件又提供视频分析软件,换句话说针对闭路监控电视系统,不管你有什么样的需要,这一家公司都能够提供对应的所有产品,这就是系统解决方案提供商。虽然说大部分企业并不能完全提供一个系统所需要的全部产品,但最少能够提供85%以上的产品,少量的产品可以借助第三方提供;

行业解决方案:就是针对某种特定的场所/应用而开发的产品,也就是所谓的垂直市场。典型的垂直市场包括机场、码头、港口、石油石化、银行、电力、地铁、高速公路、隧道、核电站等等。也就是说这种垂直市场,不管有什么样的应用和需求,一家公司就可以提供所需 3

要的全部的产品,而且是很有针对性的产品,通常情况下,针对行业的解决方案都会是一套系统,只有那些有实力的大型企业才会针对行业提供专业的解决方案,这种解决方案的利润更高、规模更大;

集成解决方案:就是可以将安防的三个系统(监控、门禁和报警系统)集成在一起的解决方案,这种解决方案是最复杂也是集成度最高的解决方案,对企业的要求很高,需要同时从事这三个系统、并有对应的产品和系统,而且要互相能够无缝集成,比如门禁系统可以集成监控系统的图像、能够控制摄像机,门禁系统能够集成报警系统并能够进行联动。在一些大型的集成解决方案里,不仅仅是安防系统的集成,比如IBMS系统和应急指挥系统,那要更加的复杂。

安防2.0的市场具有以下特点:

IT驱动型:在所有的弱电系统中,安防系统是IT化程度最高的系统,监控系统IT

化、门禁系统IT化、报警系统IT化是不可逆转的趋势,这也是为什么众多的IT巨头(比如IBM、CISCO、上海贝尔阿尔卡特、中兴、华为等)参与安防市场的原因; 软件驱动型:安防2.0的市场是解决方案,而解决方案的实现主要依靠的是软件系

统而不是硬件系统,所有的功能的集成、联动和实现都是通过各种各样的软件、接口和程序实现;

研发驱动型:解决方案要领先于竞争对手,在特定市场拥有一席之地,必须巨额的

研发投入才能够实现,比如说针对机场的全套解决方案,没有几千万甚至几亿的投入是根本无法实现的,而巨额的投入则依靠高利润和高销售收入实现,没有企业会做赔本的买卖。研发驱动型形成了一个比较好的良性循环:巨额的研发投入-领先的解决方案优势-巨大的销售额-高额的垄断利润-持续的投资。研发使得那些实力雄厚的安防巨头逐渐和安防1.0的企业拉开了距离;

核心技术:能够提供解决方案的供应商大多数都掌握一些核心技术,以提高自己的

竞争力,尤其是对产品解决方案提供商而言,所提供的核心技术最少领先市场10年以上,甚至就是有专利保护或者很高的技术进入门槛;

竞争对手少:能够掌握核心技术、投入巨额研发资金、能够提供整套解决方案的企

业是少之又少,故竞争对手很少,高度集中在一小部分巨头的手中,欣喜的是国内也在逐步出现这样的解决方案商;

高利润:竞争少而针对性很强的解决方案能够获取更高的利润,通常解决方案的利

润15%~30%之间。

典型的安防系统解决方案及提供商:

产品:CCD的解决方案(Sony公司)、DSP的解决方案(TI公司)、压缩卡解决

方案(海康威视)、视频分析解决方案(Object Video)

系统:闭路监控电视系统解决方案(Tyco、Pleco、GE、Bosch、Panasonic、天地伟

业)、门禁系统解决方案(HID、Lenel、Software House、Casi-Rusco、DDS、Siemens、 4

捷顺、科松、门吉利等)和报警系统解决方案(Bosch DS、Honeywell Admeco、Tyco DSC、豪恩)

行业:天地伟业的监控解决方案、泰科CEM的机场解决方案、Siemens的隧道解决

方案/广域监控解决方案、JVC的高速公路解决方案,这些都是针对特定行业的 集成:同时提供三种系统并能够集成的解决方案,主要是一些国际巨头才能够提供

的,比如GE Security、UTC Fire & Security、Tyco Fire & Security、Siemens Building Technologies、Honeywell Security等等,这些企业不仅能够同时提供监控、门禁、报警的产品和系统而且可以无缝集成。

安防1.0的企业面临着巨大的竞争压力和狭小的生存空间,利润率越来越低,仿造者和跟随着越来越多,虽然市场规模很大,但如果要长远监控的发展,就应该将企业从安防1.0升级到安防2.0,这是大势所趋。安防2.0: Solution并不是安防发展的终极目标,而另外一种方式则是安防3.0。

安防3.0:服务(Security 3.0: Service)

市场上一直流传着这样的一种说法:“一流的企业卖标准,二流的企业卖品牌,三流的企业卖产品”。今天我要针对安防行业提出一个颠覆性的概念:三流的企业卖产品、二流的企业卖解决方案、一流的企业卖服务。

服务业,特别是在IT领域,正越来越成为主流的商业模式,过去是通过附带免费服务来销售产品,如免费维修,免费送货,而现在很多情况下是通过赠送产品,来赚取服务费,如免费赠送手机,赚取通讯费。

IBM是服务业的主要创造者和引导者。上个世纪90年代,国际IT巨头IBM(国际商用机器公司)就开始宣布向服务转型,先后剥离掉硬盘、显示器以及打印机等业务,并把电脑业务卖给了中国的联想。2007年,IBM 988亿美元的收入中,全球信息技术服务部(提供托管运维、基础架构、技术设计和培训服务)的总营业收入为361亿美元,比2006年增长12%,全球业务服务部(提供业务转型和行业专家咨询服务)营业收入为180亿美元,增长13%,这两项来自服务的收入占比高达55%。我们认为,服务的提升能有效提高企业的利润率并推动其它业务的发展。”

像中国移动、中国联通通过一次性投资建设提供移动通信服务日进斗金(准确讲中国移动每天盈利3亿人民币),腾讯提供了一个QQ产品,通过服务每年盈利30多亿人民币,就足以说明服务的重要性。

对于安防行业而言,既然是一个高度IT化的系统,自然少不了服务。

5

众所周知,安防系统是一次性建设(建设周期大约为一年,免费质保期通常为1~2年)的项目,质保期过后确是需要持续性服务方能正常运行的,故给安防业者带来巨大的服务市场,只是没有被广大安防企业重视而已。

所以今天我们要谈一个重要的概念安防3.0:Service(服务)。

安防系统的服务主要包括:

咨询服务:在项目建设的初期,很多大型的项目、行业性的客户是需要前期的咨询

服务的,这也是Solution的重要突破口;

设计服务:咨询之后就是设计服务,目前安防系统的设计服务主要由各种类型的设

计院提供,有着比较高的利润,由于资质限制,一般的企业很难进入,加之一些小型的项目并不需要专业的设计,故这块的服务份额较小;

监理服务:监理其实就是一种服务,本身并没有提供任何产品,是一种分工很明确

的服务,一般并不由安防企业提供,而是专业的监理公司提供,当然提供监理服务也是需要资质的;

培训服务:培训在国内没有得到广泛的重视,也是影响项目实施质量的重要原因,

很多安防系统建设的理念很先进、施工的质量也很好、集成度很高,但就是操作人员的水平不高,再加上人员的流动,使得很多安防系统没有100%发挥应有的作用,故培训是一个很大的市场,有很大的提升空间;

接警服务:接警服务目前是安防系统中最大的一块市场,世界上最大的接警服务公

司ADT,年销售收入有60亿美元之多,可见市场份额之大;

维修保养服务:维修保养服务是安防企业主要的服务市场,也是被广泛重视,但是

没有做好的一块服务市场,很多工程商集成商没有赚到钱,就是因为没有重视质保期后的维修保养服务;

升级扩容服务:一个系统在运行和维护的过程中,随着时间的推进、设备的老化和

软件的升级,自然对系统就有升级换代、扩容的需要,这也是一个很大的市场。 对于安防行业的企业来讲,最好的商业模式应该是“Service + Solution”,参考IBM公司的模式,首先提供咨询服务,帮助客户分析构建一套合适的安防解决方案(量身定做),然后将企业的产品通过打包的方式提供给最终用户,其次是好的工程施工质量,工程质量将会严重影响质保期后的维修保养服务,数量众多的工程商/集成商早就意识到维修保养的这块大蛋糕,为什么没有拿下来的原因主要是当初的工程质量或工程管理出现了问题,很多项目出现了烂尾、扯皮和扯不清的财务问题(主要是项目回款)。值得欣喜的是,国内的安防市场,不论是业主还是集成商都认识到了服务的重要性,越来越多的业主愿意掏钱购买收费的售后服务,这是一件好事请,也让我看到了希望。

服务是企业的收入来源之一,对一些重视服务的企业来说,服务的收入占总收入的比例在40%之上,而且服务业务的利润也比较高,通常在40%以上。这些典型的服务型企业包括: 6

IBM(从事弱电总包/IT系统集成业务) ADT(Tyco旗下的接警服务公司,相当于中国的110) Siemens Building Technologies(估计没有多少人知道西门子楼宇科技的服务是重要

的收入来源和利润来源)

安防企业如果要走向一流,就必须转型提供Service和Solution,这才是明智之选。 7

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网