发布时间:2018年04月10日 23:30:06分享人:山行泛舟游来源:互联网20

收益分配战略

收益分配战略是指以战略眼光确定企业净利润留存与分配的比例,以保证企业和股东的长远利益。收益分配是利用价值形式对社会剩余产品所进行的分配。企业的收益分配战略应遵循既有利于股东又有利于企业的原则。收益分配战略主要包括:资本收益的管理、股利分配政策等。

本来企业的收益应在其利益相关者之间进行分配,包括债权人、企业员工、国家与股东。然而前三者对收益的分配大都比较固定,只有股东对收益的分配富有弹性,所以股利战略也就成为收益分配战略的重点。股利战略要解决的主要问题是确定股利战略目标、是否发放股利、发放多少股利以及何时发放股利等重大问题。从战略角度考虑,股利战略目标为:促进公司长远发展;保障股东权益;稳定股价,保证公司股价在较长时期内基本稳定。公司应根据股利战略目标的要求,通过制定恰当的股利政策来确定其是否发放股利、发放多少股利以及何时发放股利等重大方针政策问题。

收益分配战略的制定原则

收益分配战略的制定必须以投资战略和筹资战略为依据,必须为企业整体战略服务。

一方面企业要满足营销及产品质量发展的需要,全力支持企业的扩张型发展战略,在内部来部分满足企业高速发展中对资金的饥渴问题;

另一方面企业还应最大限度满足企业培育与提升核心竞争力对权益资本的需要,积极探索知识、技术、专利、管理等要素参与收益分配的有效办法,制定有利于留住人才和人尽其才的收益分配政策。

爱华网本文地址 » http://www.aihuau.com/a/3181471/249438502.html

更多阅读

案情简介:F公司坐拥行业优势,多处投资,每年下来有赢有亏。2012年受大环境影响对外投资普遍亏损,税务机关在稽查时发现该公司在企业所得税汇算清缴时对外投资亏损额按投资比例抵减当年度应纳税所得额160万,造成少缴企业所得税40万元,向该公

动脉血气分析1,正常参考值(7版人卫《诊断学》):PH7.35-7.45,平均7.40PH<7.35为失代偿性酸中毒,有酸血症PH>7.4

战略分析是战略管理的重要环节,战略分析即通过资料的收集和整理,参考分析组织的内外环境,结合目标,对问题提出具有一定前瞻性的参考建议。战略分析的方法包括:SWOT分析法、内部因素评价法、外部要素评价法、竞争态势评价法、波

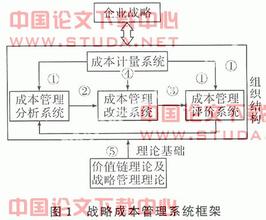

信息化技术彻底改变了传统商业环境,当前企业价值链上的各方成员被信息技术无距离、无差别地连接在一起;企业要在这种改变中立于不败之地,就必须进行战略成本管理,也就是从战略高度对企业自身、竞争对手、行业总体的成本结构和

战略分析是战略管理的重要环节,战略分析即通过资料的收集和整理,参考分析组织的内外环境,结合目标,对问题提出具有一定前瞻性的参考建议。战略分析的方法包括:SWOT分析法、内部因素评价法、外部要素评价法、竞争态势评价法、波士顿矩阵