理财( Financial management),指的是对财务(财产和债务)进行管理,以实现财产的保值、增值为目的。理财分为公司理财、机构理财、个人和家庭理财等。人类的生存、生活及其它活动离不开物质基础,与理财密切相关。

“理财”往往与“投资理财”并用,因为“理财”中有“投资”,“投资”中有“理财”。所谓的理财也不仅仅是把财务往外投,被投资也是一种理财,不懂得被投资也就不懂得怎么更好投资。

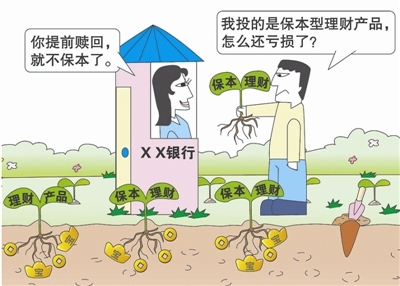

我国信托理财产品因稳健和高收益而十分受到投资人青睐,但是近些年信托理财产品刚性兑付的神话破灭,也就是说信托理财产品也是有风险的,那么信托理财产品的风险有哪些?

信托理财产品风险一、市场风险

这里主要指利率风险。人民币理财产品相对于股票、期货等投资来说风险比较小,但是还是会受到利率的影响。特别是信贷类理财产品与银行的利率水平密切相关。如果银行存款利率大幅提高,短期的信托理财产品可能受到的影响有限,但是对于中长期的来说就可能失去利率提高的机会收益。

信托理财产品风险二、流动性风险

根据经验,金融产品收益率高的期限通常比较长。期限短收益率相对也短。相比其他的理财产品,信托理财产品投资期限较长,而且客户无权提前支取和赎回产品,投资者购买后只能持有到期。所以信托理财产品的流动性风险较高。

信托理财产品风险三、 信用风险信用风险

可以定义为银行的借款人或交易对象不能按事先达成的协议履行义务的潜在可能性。我们在投资信托理财产品时,如果用款方的经营情况恶化,到期不能够按时还款付息,那么投资者的收益就会受到影响。

主要问题:没有风险意识和承受能力的投资者被引入直接融资,即银行将企业融资的信用风险直接转移给理财产品的不具风险意识和承受能力的投资者。在我国传统的存贷业务中,银行为存款人提供了风险平滑,即承担了贷款业务的风险,但是由于理财资金是由投资者自己担负责任,那么信托贷款就缺少了这个保护机制。在我国发生的一些理财收益风波便是由于投资者的风险意思不足,风险承受能力差所导致的。