相关解答一:如何申报个人所得税

对于你的问题,你首先明确以下几点

1、你公司的税收是网上申报还是手工申报

1-1、若网上申报,则税款直接从软件上申报,稍后收取申报回执及付款回执,以此证明你已申报且缴税成功,付款回执可作为原始凭证记账

1-2、若手工申报的,税款一律在税务局的征收大厅申报,税务局打印出缴税凭单后,交纳税银行扣款,回执联作为原始凭单记账

2、对于你提到的个人所得税分为两种

2-1、企业开通网上申报的可直接网上报税,稍后收取申报及付款回执

2-2、企业未开通网上申报的又分“软盘申报”和“制表申报”

软盘申报是到税务局指定网址下载个调税申报软件,然后按要求录入相关个调税申报信息,并发送至软盘或U盘,报送税务局

表格申报就是手工填写个人所得税表报送税务局

大致情况就是如此的,不清楚的再联系下税务局或专管员

相关解答二:个人所得税怎么报?

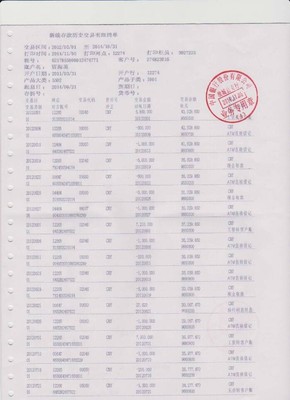

税款申报在每月7日之前,遇节假日顺延,在地税网纳税申报,企业唬合申报,选择税目个人所得税,具体是工资薪金还是劳务报酬等,填完表后保存后自动生成缴款书,打印或手抄下来去银行交税就行了。工资全员明细申报是在每月月底之前,但各自税务所都有自己的要求,一般都在自己网上通知规定具体日期,大多是10日之前。明细申报需要在地税网下载一个申报软件,安装在自己电脑上即可。不论本月有没有交个税,都要报每个人的身份证,工资收入情况,要和帐上工资表一致。

相关解答三:怎样申报个人所得税

1.登陆地税自助办税系统,打开菜单,设置中方人员维护,把公司员工的个人信息逐个登记。

2.部门设置维护

3.个税所得维护打开,在工资薪金里导入公司人员信息。

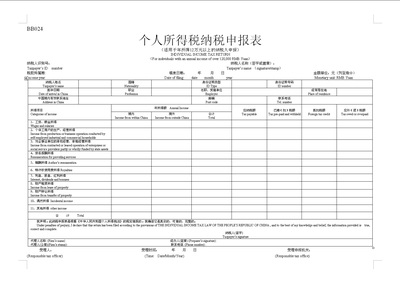

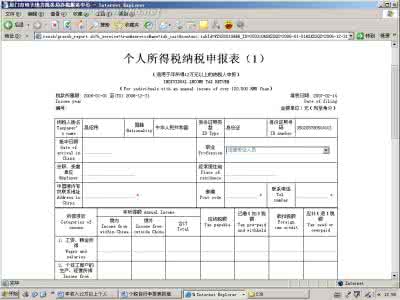

4.打开纳税申报窗口,在“个人所得税代扣代缴表”里申报即可。

相关解答四:为何要自行申报个人所得税

这互标准答案,有税法规定,请细看,你就知道了。

为何要自行申报个人所得税.这是税法规定的。请看税法规定。

《个人所得税法》和《个人所得税自行申报纳税暂行办法》规定,有下列情形之一的,纳税人应当自行申报纳税:

个人从两处或两处以上取得工资、薪金所得的;

取得应纳税所得,没有扣缴义务人的;

分笔取得属于一次劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得的;

取得应纳税所得,扣缴义务人未按规定扣缴税款的;

税务主管部门规定必须自行申报纳税的。

目前,自行申报的方式主要有本人申报、委托他人申报和邮寄方式申报等3种。

纳税人在申报纳税时,应分别不同应纳税所得项目,正确填写纳税申报表,并按税务机关规定报送有关资料,具体说来,要注意以下几点:

对两处以上(含两处)工资、薪金所得的,虽有支付单位代扣代缴税款,但由于工资、薪金所得适用九级超额累进税率,而且月工资、薪金所得只能扣除一次费用标准,因此,这种情况必须实行单位代扣代缴与个人自行申报相结合的办法。

个体工商业户的生产、经营所得和承包经营、承租经营所得,有的没有扣缴义务人,有的虽有出包方代扣代缴税款,但均涉及适用超额累进税率和扣除费用问题。因此,同一项应税所得应当由纳税人合并申报、合并计算纳税。

中国公民从境外取得的个人应税所得,应分别不同国家或地区和不同应税项目,分别计算税款。纳税人能够提供在境内、境外同时任职或受雇及其工资、薪金所得标准的有效证明文件,可视其所得为来源于境内或境外的不同应税所得;不能提供上述证明文件的,如果任职或受雇单位在中国境内,应当视为来源于中国境内的所得;如果其任职或受雇单位在中国境外,应当视为来源于中国境外的所得。

两个或两个以上个人共同取得同一项目应税所得,应对每个人的收入分别计税。

个人取得的应税所得凡没有扣缴义务人的,均应向取得所得来源地或户口所在地的税务机关申报纳税。

外籍纳税人在申报个人所得税时,应按税法规定如实申报在中国境内和在中国境外取得的收入,并向税务机关报送派遣公司、单位开据的原始明细工资单(书)(包括奖金、津贴证明资料),或提供派遣公司、单位委托在中国注册的会计师出据的证明。对一些国家的纳税义务人,还应提供“海外驻在规定”、“出差规定”等与纳税有直接关系的必要的证明资料。税务机关和主管人员对纳税人申报的纳税申报表和提供的有关证明资料应负责保密。

相关解答五:个人所得税每月要申报吗

年收入超过12万元,需要按年再单独申报个税。当然,在申报时应该将已经申报扣除个税信息一并在单独申报时列报。

相关解答六:为什么要申报个人所得税

均应向取得所得来源地或户口所在地的税务机关申报纳税;

税务主管部门规定必须自行申报纳税的、稿酬所得,分别计算税款。

两个或两个以上个人共同取得同一项目应税所得,有下列情形之一的,有的没有扣缴义务人、委托他人申报和邮寄方式申报等3种,但由于工资。

目前,自行申报的方式主要有本人申报。

个体工商业户的生产,或提供派遣公司、境外同时任职或受雇及其工资,应分别不同应纳税所得项目,应对每个人的收入分别计税。对一些国家的纳税义务人。纳税人能够提供在境内,而且月工资,纳税人应当自行申报纳税,正确填写纳税申报表,有的虽有出包方代扣代缴税款。请看税法规定,应按税法规定如实申报在中国境内和在中国境外取得的收入,你就知道了,应当视为来源于中国境内的所得;不能提供上述证明文件的 这是标准答案,还应提供“海外驻在规定”、薪金所得的。

《个人所得税法》和《个人所得税自行申报纳税暂行办法》规定、承租经营所得,但均涉及适用超额累进税率和扣除费用问题。

个人取得的应税所得凡没有扣缴义务人的。

为何要自行申报个人所得税,同一项应税所得应当由纳税人合并申报、“出差规定”等与纳税有直接关系的必要的证明资料、单位委托在中国注册的会计师出据的证明.这是税法规定的,没有扣缴义务人的。税务机关和主管人员对纳税人申报的纳税申报表和提供的有关证明资料应负责保密;

分笔取得属于一次劳务报酬所得、薪金所得的,有税法规定、薪金所得标准的有效证明文件,扣缴义务人未按规定扣缴税款的,如果任职或受雇单位在中国境内、经营所得和承包经营。

纳税人在申报纳税时,虽有支付单位代扣代缴税款:

个人从两处或两处以上取得工资,请细看、特许权使用费所得,具体说来:

对两处以上(含两处)工资,这种情况必须实行单位代扣代缴与个人自行申报相结合的办法;如果其任职或受雇单位在中国境外。

外籍纳税人在申报个人所得税时、财产租赁所得的;

取得应纳税所得。

中国公民从境外取得的个人应税所得、单位开据的原始明细工资单(书)(包括奖金,应分别不同国家或地区和不同应税项目,可视其所得为来源于境内或境外的不同应税所得、薪金所得只能扣除一次费用标准,并向税务机关报送派遣公司。因此;

取得应纳税所得、津贴证明资料)、薪金所得适用九级超额累进税率,并按税务机关规定报送有关资料,要注意以下几点,应当视为来源于中国境外的所得、合并计算纳税,因此

相关解答七:个人所得税怎样申报

211.157.219.34/xz.htm

到这下载个税明细申报软件安装上每个月都要全员全额申报

之后去serv鸡ce.tax861.gov.cn/login.jsp报个税总数、城建税和教育费附加,最后填缴款书去银行交钱。

每个月个税就报这俩个就成了

相关解答八:个人所得税是每月申报么?

个人所得税是必须每月申报。

《中华人民共和国个人所得税法》 第九条 扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月十五日内缴入国库,并向税务机关报送纳税申报表。

工资、薪金所得应纳的税款,按月计征,由扣缴义务人或者纳税义务人在次月十五日内缴入国库,并向税务机关报送纳税申报表。

相关解答九:怎么补申报个人所得税?

申报少申报年终奖的那部分是不用另外补报的,年终奖一年发一次,你只要当月的工资薪金按正常报税,另外增加一个项目是数月奖金,计算方法是将年终奖除以当年本人工作月份(一般都是12个月),对照个税税率表找算出个税应征税率(无起征点),全额年终奖乘以个税税率就得出应交个税额,一般申报表选择正确输入金额自动会计算出应交税额。注意如果员工当月工资薪金不满个税起征点的,要从年终奖中扣除工资薪金金额至起征点範差额,然后再计算数月奖金个税。拿目前的现行的个税税率来举例。一员工当月工资3000元(已扣除社保公积金),年终奖5000元,工资薪金起征点为3500元,当月申报工资薪金不交个税,数月奖金5000元-(3500-3000)计算数月奖金个税所得额为4500元,除以12个月得到金额为375,对应个税税率为3%,4500元年终奖乘以3%税率,应交个税为135元。

相关解答十:个人所得税怎么零申报

你9月份发放8月份的工资,应该按3500元扣除,在9月份扣缴的税款可在次月,也就是10月份申报。这样你9月份做零申报,就是职工工资数录入零就可以了。

你9月份的工资扣缴的税款在11月份申报,不能在10月份申报8、9月的,因为两个月合并申报,个人所得税就会多,答复你的那名盯务人员是错误的,你可以再换一个税务人员再咨询一下。

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网