摘要:信用卡产业发展给我国经济带来积极效应,但是我国信用卡产业整体发展水平较低,市场竞争力不强,随着我国对外开放的深入,我国信用卡产业受到国外同行的冲击,更是给其发展带来巨大挑战。所以我国银行必须采取有效措施提升我国信用卡的市场竞争力。文中介绍了我国信用卡发展现状,市场竞争力水平,并提出了提升信用卡产业竞争力的建议。

关键词:产业经济学;竞争力;银行卡

前言

虽然信用卡产业并非我国支出产业,但是它渗透到我国经济的各个环节,对于我国经济发展有重要作用。信用卡出现以来给我国经济发展带来积极效应,但是分析发现我国信用卡产业尚存在很多问题,比如消费比例较低,产品单一缺少竞争力,相关法律法规政策不健全,信用卡消费观念不强等。随着我国金融行业的对外开放跟国外信用卡产业相比竞争力较差,所以相关机构必须在调查研究的基础上,采取有效措施提升我国信用卡竞争力,促进我国信用卡产业的快速发展。

一、我国信用卡产业发展现状

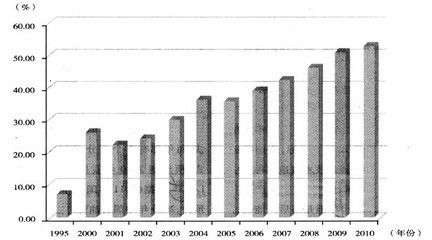

首先,我国信用卡需求量不断增长,在发卡量不断增加的情况下,信用卡的交易量也有所提升,2008年到2013年间我国信用卡交易额逐年攀升,2013年交易额达到13.1亿元,比去年同期增长29.1%。其次,信用卡办理网点和收集设备有所增长。随着信用卡持有人规模不断扩大,我国POS机以及ATM机数量不断增加,受理网点以及商户数量也有所增加。2014年我国受理商户增加了439.9万个,累计商户1203.4万个;新增POS机530.3万部,累计数量1593.5万部;新增ATM机9.5万台,累计数量61.5万台。其次,信用卡成消费贷主要方式。2014年我国信用卡发卡量增加了6400万张,累计总发卡量达到4.6亿张;人均持有信用卡0.34张,信用卡交易总额达到了15.2万亿[1]。

二、我国信用卡产业竞争力分析

消费比例低,消费习惯未养成。从信用卡消费比例来看,我国信用卡消费额占商品零售额的比例远远低于瑞典、美国和韩国等国家;其次,从消费品率看,我国信用卡持有者消费习惯没有养成,持卡人使用信用卡的频率远远低于美国和韩国;再次,从用户普及程度来看,我国和美国、法国、韩国等差距更大。美国信用卡普及率将近100%,我国和美国发卡数量虽然差不多,但是因为人口众多信用卡普及率远远低于美国。从以上指标看出我国信用卡产业和发达国家相比差距较大,另外相差最大的是受理市场发展滞后,阻碍了我国信用卡产业的发展。

从产业特点来看,我国信用卡业务经营模式单一,发卡收单基本都是银行办理的,银行卡产业没有形成专业化经营,所以无法形成规模效应,而且经营成本较高。随着我国信用卡使用领域和交易额不断扩大,市场化水平不断提高,银行卡涉及到的不同利益主体的矛盾也开始凸显[2]。

另外,我国银行卡产业相关的政策法规不够完善,现阶段我国银行卡相关的政策法律明显滞后于产业发展,影响了信用卡产业的进一步发展。

三、提升我国信用卡产业竞争力的策略

(1)完善我国信用卡相关的法律体系

目前在我国信用卡产业发展中存在的重要问题就是相关法律法规不完善,消费信贷业务方面的法律存在空白,实际用卡的时候很多业务没有法律可借鉴。所以,要增强信用卡产业竞争力首先要完善我国信用卡相关的立法框架,健全相关法律法规体系。首先,严格制定规范的信用卡市场准入规则,清楚界定监管主体的职能;其次,对于信用卡产业发展政府要做好扶持和政策保障;再次,规范市场征信制度,制定科学的信用评估制度,对于失信的用户和企业要给与惩罚;第四,对于市场上相关主体,比如发卡单位、收单机构、服务机构、普通商户和持卡人的权利和责任要明确界定[3]。

(2)根据我国国情简历科学的征信制度

国家政府应加快征信立法,制定规范的信用征信、评级制度,加强征信信息的管理与使用,可以借鉴发达国家的征信管理模式:首先,市场化正新模式。美国和英国都使用的市场化征信模式,专业的征信企业自有进行征信调查并进行征信信息管理,根据征信市场行情政府制定相应的立法政策,强制有关部门将征信信息以商业形式或义务形式向社会开放。其次,银行登记登记模式,这种模式以中央银行信贷登记为依据,信贷登记包括企业信贷、个人消费贷等信息[4]。再次,政府经营模式,就是由政府注资建立征信机构,并管理控制市场上的征信信息。

(3)充分发挥政府调节和政策引导作用

首先,充分利用政府部门的协调作用,扩大POS机受理铺设网点,扩大特约商户普及率。其次,充分发挥税收和财政补贴作用,刺激信用卡机构的积极性。比如可以给与办理银行卡业务的机构见面税收,或者对于这些商户定期进行回佣返还,并且减轻小商户的税收负担。再次,拓展信用卡受理市场,完善各主体的利益分配制度。目前我国家电、超市、卖场的刷卡交易费用是1%左右,这些都是利薄的行业,可以适当降低其刷卡费率。

(4)倡导刷卡消费,刺激信用卡需求

我国经济不断发展,2014年人均GDP达到7485美元,个别省市超过了1万美元,随着个人资产的增加,我国中产阶级规模逐渐变大,这为信用卡产业的发展提供了条件[5]。现阶段我国刷卡消费比重较小,主要是消费观念引起的。我国银行应该加强对信用卡的宣传,转变国民消费观念,增强公众对于刷卡消费的认可和接受程度。

四、结束语

随着我国经济的快速发展我国信用卡产业也迅速崛起,我国信用卡的发展又带动了社会经济发展,带来了积极的社会效应。但是目前我国信用卡产业相关的法律不够完善,缺少健全的征信体系,受理市场不完善等问题影响了信用卡产业的发展。信用卡产业集中程度低,市场主体利益矛盾日益凸显,在2006年我国金融市场全面开放后,受到国外金融市场的影响,给我国信用卡产业发展带来巨大挑战。未来我国政府加强政策保障和调控措施,银行也应采取有效措施提升信用卡产业竞争力,以促进我国信用卡产业快速稳定发展。

参考文献:

[1]尚广亮.我国商业银行信用卡市场竞争力研究[D].山东大学,2014.

[2]伏丹.中国信用卡产业竞争力研究[D].上海社会科学院,2006.

[3]沈波.对我国信用卡产业发展的研究[D].苏州大学,2006.

[4]窦彬彬.我国信用卡产业存在的问题及对策研究[D].山东大学,2011.

[5]耿瑾.中国商业银行信用卡品牌策略研究[D].上海师范大学,2010.