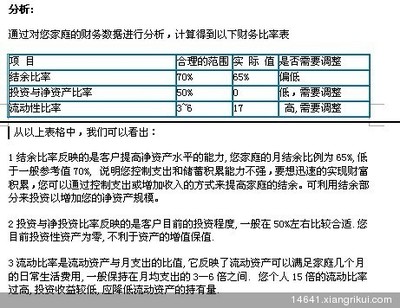

保险是指投保人根据合同约定,向保险人支付保险费, 保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任。险种也有很多种,那么分红险。万能险和投连险三者有什么区别呢?下面由爱华网小编为你详细介绍相关法律知识。

分红险、万能险与投连险的区别分红险指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例、以现金红利或增值红利的方式,分配给客户的一种人寿保险。

万能保险除了同传统寿险一样给予保护生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资帐户内资金的投资活动,将保单的价值与保险公司独立运作的投保人投资帐户资金的业绩联系起来。

分红险、万能险与投连险的区别

大部分保费用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将保护的资金投入到各种投资工具上。对投资账户中的资产价值进行核算,并确保投保人在享有帐户余额的本金和一定利息保障前提下,借助专家理财进行投资运作的一种理财方式。

所谓投资连结保险,其正式名字是“变额寿险”。顾名思义,投连险最大的特点就是身故保险金和现金价值是可变的。投连险是一种新形式的终身寿险产品,它集保障和投资于一体。

保障主要体现在被保险人保险期间意外身故,会获取保险公司支付的身故保障金,同时通过投连附加险的形式也可以使用户获得重大疾病等其他方面的保障。投资方面是指保险公司使用投保人支付的保费进行投资,获得收益。

分红险、万能险和投连险三者之间有何区别?

1、分设账户的区别

分红险不设单独的投资账户,分红险的保障和分红账户是混合的。

万能险设有保障账户和一个单独的投资账户。

投连险也是保障账户和投资账户分离,并设置有几个不同投资账户,可能享有较高回报的同时也需承担一定的风险,其投资账户的形态有激进型,稳健性,保守型可供选择。

2、投资渠道及投资比例的区别

按照目前我国保监会的规定,分红险的投资渠道为:

1、大额银行长期协议存款;2、国债;3、AA级以上信誉企业债券;4、国家金融债券;5、同行业拆借;6、证券一级市场(10%),证券2级市场(10%);7、直接或间接投资国家基础设施建设等。

万能险设立的投资账户,除了可以做债券投资外,其投资股票二级市场的比例不能超过80%。

投连险设立的投资账户,除了可以做债券投资外,起投资股票二级市场的比例可以为100%。

3、利润来源的区别

分红险的红利主要来自三个方面,费差益、死差益和利差益。此外,还有退保差益等微弱因素影响。虽然其保障部分的资金预定利率为2%-2.5%左右,但允许保险公司每年向投资者派发可浮动的“红利”。

而投连险和万能险的利润来源则来自投资账户的投资利益。

4、投资风险性的区别

投连险的投资利益与风险由保单持有人承担,所以风险性较高。

万能险的投资收益与风险由保险公司与客户共同承担,风险性相对较小。

分红险的投资渠道收益相对稳定,风险最小。

5、缴费灵活度的区别

分红险交费时间及金额固定,保障的保额不可调整(但可退保或者减保,并获得相应的现金价值)。

万能险与投连险具有缴费灵活,保额可调整的特点。(像万能险,它在支付了初期最低保费之后,只要保单投资账户足够支付保单费用客户甚至可以暂停保费支付)

6、透明度不同

分红险资金的运作不向客户说明,保险公司只是在每个保险合同周年日书面形式告知保单持有人该保单的红利金额。

万能险则会每月或者每季度公布投资收益率。

投连险投资部分运作透明,各项费用的收取比例分项列明,保费的结构、用途、价格均一一列出,每月最少一次向客户公布投资单位价格,客户每年还会收到年度报告,透明度较高。

7、保障功能的区别

分红险一般采用恒定费率(既缴费时间及金额固定),保证自动连续续保,最长可以保障终身,在发生保险责任理赔后,保险合同既行终止。

而投连险和万能险在保障方面采用自然费率(年龄越大,交费越多)超过45岁以后其保障费率会很高,并且不能保证连续自动续保,当发生保险责任理赔后,对应该项的保险责任既行终止,同时投资账户金额将等额减少。

8、适宜人群

分红险表现形式通常为“保障+分红”适合于风险承受能力低,有稳健长期理财需求,并且希望获得长期连续保障为主的投保人。

万能险适合于需求弹性较大,风险承受能力较低,对保险希望以投资理财为主,保险为辅的投保人。

投连险则适合于经济收入水平较高,希望以投资为主,保障为辅,并追求资金高收益同时又具有较高风险承受能力的激进型投保人。

相关阅读:

保险的基本原则

最大诚信原则保证保险合同当事双方能够诚实守信,对自己的义务善意履行。包括如下内容:

保险人的告知义务

保险人应该对保险合同的内容即术语、目的进行明确说明。

投保人的如实告知义务

投保人应该对保险标的的状况如实告知。

投保人或者被保险人的保证义务。

弃权和禁止反言原则。

弃权是当事人放弃在合同中的某种权利。例如投保人明确告知保险人保险标的的危险程度足以影响承保,保险人却保持沉默并收取了保险费,这时构成保险人放弃了拒保权。再如保险事故发生,受益人在合同规定的期限不索赔,构成受益人放弃主张保险金的权利。

禁止反言指既然已经放弃某种权利,就不得再主张该权利。比如上面第一个例子,保险人不能在承保后,再向投保人主张拒保的权利。

看过“分红险、万能险与投连险的区别”的人还看了: