固定资产折旧的经济意义

作者:康一飞 指导教师:史煜娟

摘要:伴随着我国经济的飞速发展,我国企业的规模不断扩大,企业固定资产的投资额也逐渐增加。固定资产折旧作为固定资产管理的重要内容,对于企业的发展尤为重要。合理科学的对固定资产计提折旧不仅能够真实反映企业经济效益,还能对企业的后续投资产生很大影响。本文就结合当前的中国经济现状浅析固定资产折旧的经济意义。

关键词:固定资产 所得税 经济意义

一、固定资产折旧的概念

固定资产折旧指一定时期内为弥补固定资产损耗按照规定的固定资产折旧率提取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。它反映了固定资产在当期生产中的转移价值。各类企业和企业化管理的事业单位的固定资产折旧是指实际计提的折旧费;不计提折旧的政府机关、非企业化管理的事业单位和居民住房的固定资产折旧是按照统一规定的折旧率和固定资产原值计算的虚拟折旧。

企业应当按月计提固定资产折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。提足折旧后,不管能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。采取何种折旧方法则需要根据企业的实际情况进行选择。

二、固定资产折旧的方式

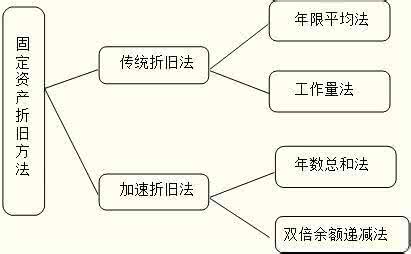

常用的固定资产折旧计算方法分为两类:直线法和加速法。

1、直线法是指按照使用年限或完成的工作量平均计提折旧的方法,主要包括平均年限法和工作量法。

(1)平均年限法:年限平均法是根据固定资产的原始价值扣除预计残值,按预计使用年限平均计提折旧的一种方法。它将折旧均衡分配于使用期内的各个期间。

它的计算公式为:

年折旧额原始价值-预期残值预计清理费用

预计使用年限

年折旧额(1净残值率)年折旧率100%100% 原值折旧年限

(2)工作量法:工作量法是假定固定资产的服务潜力会随着使用程度而

减退,而将平均年限法中固定资产的有效使用年限改为使用这项资产所能生产的产品或劳务数量。

其计算公式为:

单位工作量折旧额应计提折旧总额 预计完成的工作总量

年折旧额=单位工作量折旧额×当年实际完成的工作产量

2、加速法:指固定资产每期计提的折旧费用,在使用早期提得多,后期则

提得少,从而相对加快了折旧的速度,主要包括年数总和法和双倍余额递减法。

(1)年数总和法:是将固定资产的原值减去净残值后的净额率以一个逐年

递减的分数计算每年的折旧额。这个递减分数分子代表固定资产尚可使用的年数,分母代表使用年数的数字总和。

年折旧率折旧年限已使用年限100% 折旧年限折旧年限12年折旧额=(固定资产原值-预计残值)×年折旧率。

(2)双倍余额递减法:双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的一种方法。

其计算公式为:

年折旧率2100% 折旧年限

月折旧率=年折旧率÷12

年折旧额=固定资产账面价值×年折旧率

实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限以前两年内,将固定资产净值平均摊销。

三、固定资产折旧的经济意义

1、固定资产折旧对企业经济利益的保护

固定资产折旧能够减少无形损耗给企业带来经济利益的流失。在科学技术飞速发展的今天,使固定资产的无形损耗增大, 继续使用陈旧设备,会因生产工艺落后,能耗大而影响产品升级换代和市场竞争能力。而计提折旧可以使企业实现对固定资产的足额补偿。按照马克思的成本补偿理论,每次收回的固定资产价值应该与实物磨损相一致,以此达到更新和补偿的作用。

2、固定资产折旧对企业所得税的影响

采用不同的折旧方法,其计提的折旧额也不相同,所以分摊到企业各期生产成本的固定资产成本也不一样,最终对企业的纳税产生不同影响。固定资产折旧对企业所得税的影响主要体现在以下几个方面。

(1)固定资产的价值补偿时间的早晚不同对企业每期纳税总额的影响

如果使用直线折旧法进行计提折旧,那么企业固定资产的价值补偿金额与时间在其使用期间都是均衡的;如果使用加速折旧法,由于在企业固定资产的使用前期可以得到更多补偿,前期计提的折旧多,后期计提的折旧少,每期计提的折旧数随着固定资产使用时间的推移而逐渐减少,所以会导致企业每期纳税总额都不尽相同。从企业的所得税负来看,在企业累进税率时,采用加速折旧法将使企业承担的税负最重,而运用年限平均法则最轻。这是由于年限平均法可以使折旧均衡地摊入成本,可以有效扼制企业某一年内的利润过于集中,它适用于较高税率,当其他年份的利润骤减时,企业纳税金额与税负也相对较轻。如果采用加速折旧法,就会将利润集中在企业固定资产的使用后期(后几年),这样会使企业在后几年里承担较高的税率税负。

(2)企业应纳的税额现值不同

企业的应纳税所得额乘以适用税率,减除依照税收优惠的规定减免和抵免的税额后的余额,为应纳税额。从企业应纳税额的角度来看,运用直线折旧法进行计提折旧时,其税额最多,运用年数总和法,其税额比较少,以双倍余额递减法为折旧方法折旧,其税额最少。因为加速折旧法在企业固定资产使用前期提取更多折旧,所以冲减税基相对较多,最终减少企业应纳税额,这就如同企业在固定资产的初始年份里得到一笔无息贷款,因此企业应纳的税额现值相对较低。

在实际工作中,由于新《企业所得税法》规定,只有按照直线法计算的折旧费用才允许税前扣除,企业如果使用双倍余额递减法或年数总和法计提折旧,则需要进行纳税调整。我国目前有些企业推行的平均年限法,没能使折旧资金得到足额补偿,而加速折旧则可弥补其不足,并能及时获得更新设备的资金。固定资产在其投入使用的初期,生产效率较高,能给企业带来较多的收入,因而在这个时期应多提些折旧,随着固定资产使用时间的延长,其效率逐渐降低,产生的收入相应减少,与其相对应提取的折旧就应减少。这样做,完全符合收入与其相应成本、费用的配比原则。根据会计核算中的稳健性原则,企业的会计核算在有多种方案可供选择的条件下,应充分估计可能承担的损失和风险,并力争将其减少到最低程度。因而加速折旧的实施,可以使投入的资金更快地收回,这样能减少甚至杜绝企业的损失。

以往,我国的固定资产折旧普遍采用直线法,计提折旧速度较慢,固定资产更新周期长,严重影响了企业的生产效率,大大降低了固定资产折旧作为税收挡板的作用。随着我国科学技术的飞速发展,使固定资产的无形损耗增大,企业必须更新设备,才能跟上经济的快速发展。资产净收入的减少原因很多,可能是由于资产在后期需要更多的修理时间和修理费用,或过度使用易于发生事故而产生费用,因而会减少使用,也可能是由于操作效率降低而产量减少。操作效率降低还会造成燃料成本和人工成本的升高,在原料使用方面造成较大的浪费,预期现金收入的减少。因而,企业迫于市场压力而不得不把许多设备和机器提前报废,这就会形成大量的无形损耗。减少以致避免这种无形损耗给企业带来损失的惟一

方法,就是加速折旧。采取加速折旧,不仅使企业避免损失,还可以尽快收回资金,使企业有充足的资金购置或开发新型设备,加强基础设施建设,增强企业发展的后劲。

不论采用何种方法计提折旧,从固定资产全部使用期间来看,折旧总额相同,对企业的净收益总额并无影响。因此,企业应根据自身生产经营的特点和管理要求,对具体情况进行分析,选择最为合理有效的折旧方法,可以达到保护经济利益的目的。对企业固定资产运用不同折旧方法进行折旧,所计算出的折旧额也存在差异,而且分摊到企业各期固定资产的成本也不相同,进而会使企业所得税受到影响。具体到各个年份来看,由于采用了加速折旧法,使企业的应计提折旧额在固定资产使用前期计提较多而后期计提较少,从而使企业利润总额前期相对较少而后期相对较多,最终使得企业前期应缴所得税额较少而后期较多,可以达到为企业前期抵税的效果。这样企业就可以在这段时间内,充分享受资金时间价值带来的巨大税收收益。

四、对企业选用固定资产折旧方法的建议

通过以上分析,可以看出合理选择固定资产的折旧方法,是企业税收筹划的重要组成部分。因此,对企业选用固定资产折旧方法,提出下列建议: 第一,年限平均法的特点是每年的折旧额相同,但缺点是随着固定资产的使用,修理费越来越多,到资产的使用后期修理费和折旧额会大大高于固定资产购入的前几年,从而影响企业的所得税额和利润。 第二,采用加速折旧法,可使固定资产成本在使用期限中加快得到补偿。但这并不是指固定资产提前报废或多提折旧,因为不论采用何种方法提折旧,从固定资产全部使用期间来看,折旧总额不变,对企业的净收益总额并无影响。但从各个具体年份来看,由于采用加速的折旧法,使应计折旧额在固定资产使用前期摊提较多而后期摊提较少,必然使企业净利前期相对较少而后期较多。因此,企业采用加速折旧法对企业更为有利。第三,企业在选择折旧方法时,应考虑税收筹划收益如何。加速折旧法由于前期折旧额大,后期折旧额小,就递延了一部分的所得税款,相比较而言,采用加速折旧法计提

折旧是一种有效的节税方法。 综上所述,固定资产的折旧会影响企业所得税,企业所得税的轻重、多寡,直接影响企业税后净利润的形成,关系到企业的切身利益。因而,合理选择固定资产的折旧方法,能给企业带来一笔较大的税收收益。 在当前中国经济状况下,企业的发展受到资金短缺的限制,为了正确地计算产品成本和保证固定资产再生产的资金来源,企业必须根据固定资产折旧的经济意义,正确的计算折旧,来反映和监督固定资产折旧的提取,使固定资产的折旧计算发挥最大作用。在现代企业中,由于企业规模不断扩大和业务量的大量增加以及市场竞争的日益激烈,企业对固定资产的使用率也逐渐提高。因此企业在管理中不仅要加强对固定资产的日常管理,也要在会计核算中根据固定资产折旧的

经济意义选择合理、科学的选择固定资产折旧方法,以提高企业的经济效益。

参考文献:

1、中国注册会计师协会注册.会计师全国统一考试辅导教材.会计[M].中国财政经济出版社.2011版.

2、刘永泽.中级财务会计[M].东北财经大学出版社.2004版.

3、王研.现行折旧制度与固定资产折旧方法的选择.焦作大学学报[J]. 2006(14)

4、王爱英.固定资产折旧改革及方法选择.财经贸易[J].2004(5)

5、刘世辉. 刘爱玲.关于企业选用固定资产折旧方法的研究.管理论坛[J]. 2008(5)

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网