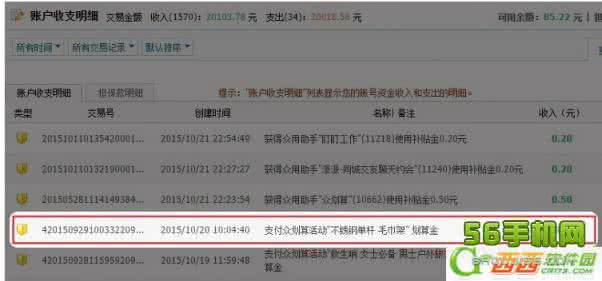

1)点击打开手机返现网,点击下方的【个人中心】;(如下图)

2)然后点击下方的【资产明细】,就可以啦!(如下图)

1)点击打开手机返现网,点击下方的【个人中心】;(如下图)

2)然后点击下方的【资产明细】,就可以啦!(如下图)

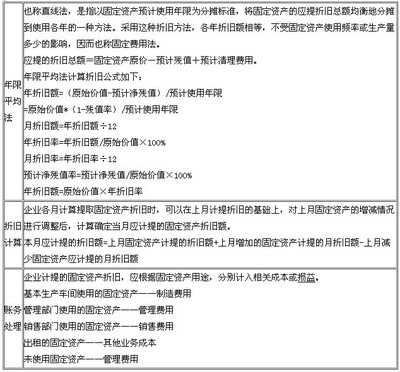

税法规定已提足折旧但还在使用的固定资产将不再计提折旧,不用做任何帐务处理,等此固定资产不再使用处理时再做分录:1、借:固定资产清理 **元 累计折旧 **元(已计提折旧数) 贷:固定资产 **元(帐面原值)2、如果有残值收入

2002-09-03 00:00:00 | 来源: | 作者:在工作中发现,根据现行《企业会计制度》,固定资产清理费用作为企业发生的一项正常支出,其会计核算缺乏一贯性。例:某企业有厂房一栋,原值200万元,可使用年限为20年,按规定的3%残值率估计残值,残值金额为6万

(1)出售、报废和毁损的固定资产转入清理,其会计分录为:借:固定资产清理(固定资产账面价值)累计折旧(已提折旧)固定资产减值准备(已计提的减值准备)贷:固定资产(账面原价)(2)清理过程中发生的费用以及应交的税金,其会计分录为:借:固定资产清理贷:银行存款

固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。 (1)出售、报废和毁损的固定资产转入清理时, 借:固定资产清理 (转入清理的固定资产帐面价值) 累计折旧

固定资产清理的概述 固定资产的清理是指固定资产的报废和出售,以及因各种不可抗力的自然灾害而遭到损坏和损失的固定资产所进行的清理工作。 “固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的