你知道溢价债券是什么么。你知道溢价债券是什么中有多少不为人知的秘密么。下面由爱华网小编为你分享溢价债券是什么的相关内容,希望对大家有所帮助。

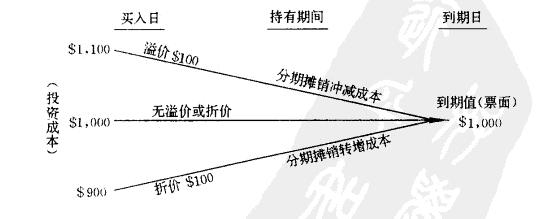

溢价债券溢价债券是指价格高于其面值的债券。当市场利率低于息票率时,债券价格将高于其面值。随着时间的推移,债券的价值在周期性的波动中总体上向面值回归。如果是溢价购入的债券,从总体来看债券价值逐渐下降,在到期日价值等于面值;如果是折价购入的债券,从总体来看债券价值逐渐升高,在到期日价值等于面值;平价债券价值从总体来看始终等于面值。

基本概念溢价债券是指价格高于其面值的债券。当市场利率低于息票率时,债券价格将高于其面值。

计算方法设债券发行时市场利率为8%,则债券的发行价格应考虑以下因素:按市场利率,每半年的利率为4%, 从复利现值表和年金现值表中查得利率为4%, 期限为10期的复利现值系数和年金现值系数分别为0.6756和8.1109。

面值的现值=100000×0.6756=67560.00(元)

10期利息的现值=100000×5%×8.1109=40554.50(元)

发行价格=67560.00+40554.50=108114.50(元)

债券溢价=108114.50-100000=8114.50(元)

此债券可溢价发行,如果溢价发行成功, 取得现款,作如下分录:

借:银行存款: 108114.50

贷:应付债券----债券面值:100000.00

----债券溢价:8114.50

举例说明例如:以面值为100元的10年期国债每年末按5%的年利率支付利息,该债券现在已发行5年,当前5年期债券的市场利率水平下降为4%,该债券当前的价格水平如何?

可见,当前该债券价格为104.46元,高于其面值,因而是溢价债券。注意,溢价债券的到期收益率与本期收益率(Current Yield)的差别。

溢价债券的本期收益率=利息/价格=5/104.46=4.787%

溢价债券的到期收益率低于其本期收益率,本期收益率低于息票利率。溢价幅度越大,到期收益率低于息票率的幅度越大,反之亦然。

相关区别折价债券、溢价债券与平价债券比较:

1.到期时间对债券价值的影响:

随着时间的推移,债券的价值在周期性的波动中总体上向面值回归。如果是溢价购入的债券,从总体来看债券价值逐渐下降,在到期日价值等于面值;如果是折价购入的债券,从总体来看债券价值逐渐升高,在到期日价值等于面值;平价债券价值从总体来看始终等于面值。

2.付息频率

在其它条件不变,溢价债券的价值随着付息频率和付息次数增加,债券的价值是逐渐变大的,即是正相关的。折价债券的价值随着付息频率和付息次数增加,债券的价值是变小,即是负相关。平价债券的价值不随付息频率和付息次数变化而变化。