理财( Financial management),指的是对财务(财产和债务)进行管理,以实现财产的保值、增值为目的。理财分为公司理财、机构理财、个人和家庭理财等。人类的生存、生活及其它活动离不开物质基础,与理财密切相关。

“理财”往往与“投资理财”并用,因为“理财”中有“投资”,“投资”中有“理财”。所谓的理财也不仅仅是把财务往外投,被投资也是一种理财,不懂得被投资也就不懂得怎么更好投资。

临近年末,银行理财产品的预期收益率再度攀升,据统计,目前发行的银行理财产品预期年化收益率普遍高于5%,一家外资银行11月15日发行的保本产品,其预期收益率甚至达到了10.46%。近期,咨询理财产品信息的客户也越来越多,在推荐产品的同时,作为在线的理财咨询师,笔者也会根据理财产品的特性为客户提供一些合理的投资建议。

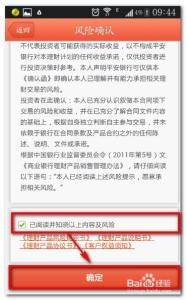

首先简单说明一下理财产品的购买步骤:

1、 购买理财产品前,需要本人至柜台进行风险承受能力测评并开通理财业务;

2、 可在网点、网银或掌上银行选择风险等级匹配的理财产品,仔细阅读理财产品的说明书,重点关注产品的风险提示和产品概述如投资期限、产品类型等信息;

3、 确认购买。

随着网上银行、掌上银行等购买渠道的开通,理财产品的购买越来越简单便捷化,这种自助式购买方式也需要客户对理财产品本身及投资技巧有更深入的了解。

认识产品之前先了解自己

正所谓知己知彼,百战不殆,在挑选理财产品之前首先要了解自己的情况,这个情况主要包括两个方面:

一是风险特征,分别是个人风险承受能力和风险承受态度。前者是客观事实,如年龄、家庭收入等对于个人风险承受能力的影响;后者则是主观厌恶风险的程度。如果需要了解自己的真实风险特征,最直接的方式便是进行风险承受能力的测评,根据自己的风险承受能力选择合适的产品,适合自己的产品才最安心。

二是理财目标与投资需求,购买之前先问问自己:资金的最长闲置时间为多久?希望通过购买理财产品,达到的仅是短期收益还是中长期的持续回报?并以此来决定购买的理财产品类型。短期理财产品流动性好,但收益率相对较低,适合短线投资人群;中长期的理财产品,流动性较差,但收益率相对较高,适合中长期投资。

关注产品四大准则

在完成自我认识这个步骤之后,接下来是理财产品选择过程中需要注意的一些问题,总结下来主要有以下几个方面:

1、 挑选信任的银行 实现稳健与收益双赢

在选择理财产品的所属银行时,应该关注的是这家银行在市场上的信誉和理财产品的历史业绩,而不是轻信宣传的收益率高达15%或20%。有些银行宣传的预期收益往往不是市场最高的,但到期兑付时却能实现预期收益,并且可能超过预期收益的上限,凸显产品的稳健与收益双赢。如我行的“金钥匙•安心得利”系列产品便是如此,风险为中低级,从历史运行情况来看均实现了预期收益率,适合追求稳健与收益双赢的客户。

2、 看清风险提示 关注资金投向

理财产品的说明书中一个重要部分便是风险提示,一般位于产品说明书前半部分,需要重点关注理财产品到期后本金及收益是否能够保证,以及保证的比例或金额。另外,了解产品的投资方向也很有必要,即使某款理财产品销售火爆,也不要盲目跟风。产品投资方向直接决定该产品的风险和收益。如果资金投向为债券回购、存款、国债、金融债、央行票据等,这样的理财产品风险就低;如果资金投向为二级市场如股票、基金等,这样的理财产品风险偏高。

3、 重视理财产品的流动性

在购买理财产品时,应关注一下产品的流动性情况,看看赎回时间及费率的相关规定,能不能质押等等,建议客户将资金区分为长期及流动性资金分别进行投资,如长期闲置的资金可考虑购买中长期的理财产品,收益率也会相应提高;如果是流动性资金不妨购买开放式理财产品,如我行自动理财所挂钩的安心快线•天天利滚利,工作日可以实时赎回,预期年化收益率高于活期7倍多,非常适合流动资金进行碎片化理财。

4、 理财产品的续接很重要

很多客户都有一定的追高心理,只要哪有高收益理财,便立马将自己的钱转到哪个银行去。表面上看来,这种投资很是精明,可除了中间的转账步骤繁琐之外,还得时刻关注每个银行新推出的理财信息。有时某家银行只是这次理财收益较高,这个产品到期后并没有推出新的理财产品续接,只得再把钱转入别家收益更高的银行。由于起息日以及产品期限不同,往往把原来银行好的理财产品给错过了,只能放活期白白浪费。忙活了半天,收益可能也没有高出多少。因此,建议在购买理财产品时,选定投资的银行之余,再考虑产品到期之后的续接情况,避免出现;捡了芝麻丢了西瓜的情况!

购买理财产品的注意事项还有很多,除了上述提到的一些方面,在投资时还有很多细节需要把握好,例如投资币种、产品结构、各种费用等等。最后还是老生常谈一句:理财非储蓄,投资有风险,切勿盲目追逐高收益而忽略可能隐藏的风险。