增值税:与销售同在

增值税:你开始做生意就得知道

•Li Lei 开始卖大米手机,有了第一个经销商客

户,对方付定金1.1万,但要求开发票,Li Lei

纠结了,怎么开发票?拿着税务登记证到税

务局去开?

•Han Meimei把这个责任担当下来,在两周内

把发票开出来,并能保障以后能正常开票。

增值税纳税人1:认定韩梅梅带着税务登记证(副本)及拨打

12366后税务人员提醒的证件到管辖本公司

的税务局,税务局审核后在副本上盖上

•“正式认定增值税一般纳税人”。

增值税纳税人1:认定

增值税暂行条例实施细则

第二十八条条例第十一条所称小规模纳税人的标准为:

(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;

(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。

一般纳税人:

(1)销售:开具增值税专用发票/普通发票

(2)购进:取得的增值税专用发票可做进项抵扣

增值税纳税人1:认定

增值税暂行条例实施细则

第二十八条条例第十一条所称小规模纳税人的标准为:

(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;

(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。

小规模纳税人:

(1)销售:开具通用机打发票,开具的价格无法价税分离

(2)购进:无任何进项抵扣项

增值税纳税人2:防伪税控系统

Han Meimei在税务局人员指导下购买

防伪税控系统设备,Han Meimei按

12366的要求携带资料在掌握后从税务

局购买10份发票,回到公司准备按照

Li Lei 的要求开具。

•

•一般纳税人(可抵扣进项):不含税金额*17%(主要)/13%;小规模纳税人(不可抵扣进项):不含税金额*3%

增值税纳税人3:开票

Han Meimei开具时发现Li Lei 跟对方谈的是含税价,Han Meimei提醒Li Lei ,1.1的价格真正公司拿到的只有9400,剩下1600左右都是要交给税务局的,Lei Li吓一大跳,并承诺Han Meimei下次谈判会注意跟对方说清楚。

增值税专用发票:

(1)金额:跟对方谈判落定的不含税价格

(2)税额:=金额*17%

(3)含税价:=金额+金额*17%

增值税纳税人3:开票

Han Meimei将发票开发对方,对方告诉Han Meimei开错了,对方的税务登记号少了一个数字,开户行地址支行没有写,并提示Han Meimei,增值税专用发票一个字都不能错,错了他就无法进行进项的抵扣。

三大信息

(1)购入单位信息:单位、纳税人识别号、

地址电话、开户行账号

(2)货物及金额

(3)销售单位信息(自动)

增值税纳税人3:开票将发票开发对方,对方告诉Han 少拿给他们一个联次,对方无法作为进项抵扣,Han Meimei也长了下经验。一式三联

(1)记账联:自己留存给会计做账;

(2)发票联&抵扣联:给购买方,发票联对方做

账,抵扣联对方作为进项抵扣。

增值税纳税人4:算税

Han Meimei在月初5号开始整理上个月开出发票和收到发票,并进行申报,可发现收到的要嘛为通用机打发票,要嘛就是不能入账的收据,还有一份就是增值税普通发票,Han Meimei告诉Li Lei 就因为Li Lei 拿错了这三万块的发票,公司要多交5000多的增值税。

增值税纳税人5:抄报税

Han Meimei在月初14号将增值税的认证、

抄税、报税工作做完,以免被收增值税缴纳的滞纳金。月底到次月15•

•

•抄税:销售行为认证:采购行为报税:销售-采购

•验旧:再购买

增值税:与销售同在

环节

1.认定•注意事项一般纳税人:开具增值税专用发票/普通发票,应交增值税=销项税额-进项税额

•小规模纳税人:只能开具通用机打发票应交增值税=不含税销售额*3%

=票面金额/(1+3%)*3%

2.增值税

防伪税控系统

3.开票

4.算税若认定为一般纳税人,税务局将重点管理,必须安装防伪税控系统,取得税控IC卡,进行日常开票管理。开票信息需核实无误;开票联次和盖章需核实无误;开票金额需核实无误。一般纳税人:开具增值税专用发票/普通发票,应交增值税=销项税额-进项税额

可进项抵扣的仅有取得:增值税专用发票

5.抄报税需到税务局或经税务局网上系统:抄税(确认“销项”)、认证(确认“进项”)、

报税(销项-进项)、验旧(若当月发票使用完毕后再购买)

增值税筹划

行业

普通销售或生产

交通运输业税率17%11%

6%

6%

6%

6%

6%

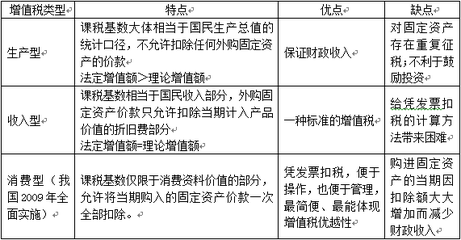

17%大米公司有设定销售部门和物流部门,但销售时统一开具增值税专用发票。Uncle Wang提醒Han Meimei,将销售收入和物流收入分次开具发票,物流的收费收入可以节约近11%的增值税。研发和技术服务信息技术服务文化创意服务物流辅助服务鉴证咨询服务有形动产租赁服务•原方法:不含税金额:大米金额10万,物流费:1万,开票:11万,增值税=11*17%;•现方法:大米金额10万,增值税=10*17%=1.7;物流费1万,增值税=1*6%=0.06

增值税:早筹划早受益

关键应交增值税=销项税额-进项税额

(1)尽量推迟开票时间:可等货到、款到后再发票,或在销售制度里面确定等对方付首晚交批款且对方货到后再开票。

(2)提前取得进项发票:取得的发票180天内均可认证,但早取得发票要当月即认证,提

前做抵扣;另外要提早取得发票,如将定金交予对方时即要求对方开具发票。

(1)分类开票:并非所有行为均为开票行为,弄清服务的本质(“大米销售服务”和少交“大米送货服务”可分离核算)。

(2)取得发票:尽量取得“增值税专用发票”,若对方不开具,应进行议价。

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网