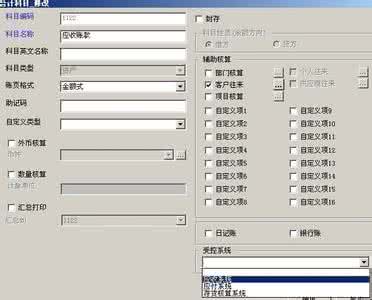

相关解答一:用友T3 会计科目设置时“受控系统”与“会计科目”之间的关联有什么

你好!

会计科目是你用友软件中的财务基础档案,其中是否受控系统,是你会计科目属性中的一个功能。

举例比如“应收账款”你可以选择它受控于应收系统、或者选择不受控

不受控的情况下,应收系统和总账皆可以使用该科目制单;受控的情况下,只允许应收系统使用此科目进行制单、系统为避免有重复制单,有这样的控制功能。

祝工作愉快

相关解答二:什么会计科目才要设置成受控科目

这个要根据公司以及财务需要!受控科目主要指的是对会计科目进行项目核算,把会计科目归类到某个项目以便在项目辅助账快速查账!比如说库存商品 ,假设公司有很多库存类的商品,这个时候就必须设置项目库存商品,科目库存商品受控于这个项目,查阅的时候就很方便了!没有设置的话只能在科目表里面查阅!那就很麻烦了!

相关解答三:如何设置相关债权,债务,会计科目的受控与否

为了远大的理想我使劲踩~~~~~~~~~~~~~~

相关解答四:用友软件中会计科目设置中受控系统有哪些

用友软件会计科目设置中的受控系统就只有三个:应收,应付,核算。

这个,打开用友软件会计科目那块就可以看到。

希望可以帮到你。

相关解答五:什么会计科目?为何要设置会计科目?

会计科目:是对资金运动按其经济内容的性质进行的分类。

会计科目就是对会计六大要素的进一步分类,他们是帐户的名称,也是我们作帐和编制报表的主要内容。举个例子:货币资金放到银行里,会计科目名称就叫“银行存款”,仓库里放的各种货物,会计科目就叫“库存商品”等,其实会计科目就是一种称谓,象人的名字一样。

每个会计科目的名称及所反映的内容都有统一的规定,下面列出商品流通企业的主要会计科目表:

类型 级次 科目编码 科目名称 账页格式 余额方向

资产 1 1001 现金 金额式 借

资产 1 1002 银行存款 金额式 借

资产 1 1009 其它货币资金 金额式 借

资产 1 1101 短期投资 金额式 借

资产 1 1102 短期投资跌价准备 金额式 贷

资产 1 1111 应收票据 金额式 借

资产 1 1121 应收股利 金额式 借

资产 1 1122 应收利息 金额式 借

资产 1 1131 应收帐款 金额式 借

资产 1 1133 其他应收款 金额式 借

资产 1 1141 坏账准备 金额式 贷

资产 1 1151 预付帐款 金额式 借

资产 1 1161 应收补贴 金额式 借

资产 1 1201 物资采购 金额式 借

资产 1 1211 原材料 金额式 借

资产 1 1221 包装物 金额式 借

资产 1 1231 低值易耗品 金额式 借

资产 1 1232 材料成本差异 金额式 借

资产 1 1241 自制半成品 金额式 借

资产 1 1243 库存商品 金额式 借

资产 1 1244 商品进销差价 金额式 借

资产 1 1251 委托代销商品 金额式 借

资产 1 1261 受托代销商品 金额式 借

资产 1 1281 存货跌价准备 金额式 借

资产 1 1291 分期收款发出商品 金额式 借

资产 1 1301 待摊费用 金额式 借

资产 1 1401 长期股权投资 金额式 借

资产 1 1402 长期债权投资 金额式 借

资产 1 1421 长期投资减值准备 金额式 贷

资产 1 1431 委托贷款 金额式 借

资产 1 1501 固定资产 金额式 借

资产 1 1502 累计折旧 金额式 贷

资产 1 1505 固定资产减值准备 金额式 贷

资产 1 1601 工程物资 金额式 借

资产 1 1603 在建工程 金额式 借

资产 1 1605 在建工程减值准备 金额式 贷

资产 1 1701 固定资产清理 金额式 借

资产 1 1801 无形资产 金额式 借

资产 1 1805 无形资产减值准备 金额式 贷

资产 1 1815 未确认融资费用 金额式 借

资产 1 1901 长期待摊费用 金额式 借

资产 1 1911 待处理财产损溢 金额式 贷

负债 1 2101 短期借款 金额式 贷

负债 1 2111 应付票据 金额式 贷

负债 1 2121 应付帐款 金额式 贷

负债 1 2131 预收帐款 金额式 贷

负债 1 2141 代销商品款 金额式 贷

负债 1 2151 应付工资 金额式 贷

负债 1 2153 应付福利费 金额式 贷

负债 1 2161 应付股利 金额式 贷

负债 1 2171 应交税金 金额式 贷

负债 1 2176 其他应交款 金额式 贷

负债 1 2181 其他应付款 金额式 贷

负债 1 2191 预提费用 金额式 贷

负债 1 2201 待转资产价值 金额式 贷

负债 1 2211 ......余下全文>>

相关解答六:饭店的会计科目如何设置

第一、经营费用应设职工薪酬、办公费、差旅费、修理费、物料消耗、折旧费、运输费、保险费、包装费、广告费、租赁费、销售服务费、其他等。

第二、可以计入修理费、在建工程等。

第三、可 计入物料消耗等

第四、工服是要计入劳保费用的

第五、应对应计入主营业务成本

第六、燃气应计物料消耗

相关解答七:为何要设置会计科目代码?

会计科目是对会计要素的具体内容进行分类的标志,设置会计科目是进行会计核算的有效方法。通过设置会计科目可将各种复杂经济业务转变为有规律、易识别的会计核算信息。

礌工会计业务处理时,会计科目均以文字形式表示,除一级科目由财政部统一编制颁发会计科目代码外,二级以下明细科目均无代码。这种文字形式的科目宽度不确定,不利于计算机进行数据处理。此外,文字形式会计科目对计算机来说,不具有惟一性,计算机难以进行分类处理。

对会计科目编码,是会计核算软件实现自动化数据处理的基础,由于计算机账务处理系统主要是依据会计科目代码对会计信息进行分类核算与管理的,因此,会计科目代码是系统中最为重要的。

代码是计算机处理的核心

相关解答八:为什么要设置会计科目

一, 基本概念:会计科目是会计要素的具体内容进一步分类的项目名称。

会计科目是按照会计要素的具体内容进行进一步分类核算的项目。会计对象的具体内容各有不同,相应的管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项会计要素的增减变动,就有必要按照各项会计对象分别设置会计科目。在实际工作中,会计科目是由会计准则规定的,它是设置会计账户、处理账务的重要依据,是正确组织会计核算的一个重要条件。设置会计科目是进行会计核算和监督的基础方法。

二,会计科目的意义

1,对会计要素进行分类所形成的具体项目;

2,根据会计科目设置会计账户是会计核算的方法之一。

设置会计科目的意义:

4,系统、分类反映会计要素内容的需要。

5,满足信息使用者了解会计信息的需要。

6,设置会计账户,核算经济业务的需要。

三,会计科目设置原则

■必须结合会计要素的特点,全面反映会计要素内容。

■既要符合对外报告的要求,又要满足内部经营管理的需要。

■既要适应经济业务发展需要,又要保持相对稳定。

■统一性与灵活性相结合。

■应简明、适用。

四,会计科目的分类

(一)按反映的经济内客分类

会计科目按其反映的经济内容不同,可分为资产类、负债类、共同类、所有者权益类、成本类和损益类。

1.资产类科目分为流动资产和非流动资产。其中流动资产包括库存现金、银行存款、交易性金融资产、应收账款、预付账款、原材料、库存商品等;非流动资产包括长期股权投资、固定资产、无形资产等。

2.负债类科目分为流动负债和非流动负债。其中流动负债包括短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付股利等;非流动负债包括长期借款、长期应付款、应付债券等。

3.共同类科目包括衍生工具、套期工具、被套期项目等。

4.所有者权益类科目包括实收资本、资本分积、盈余公积、本年利润和利润分配等。

5.成本类科目包括生产成本、制造费用、劳务成本、研发支出等。

6.损益类科目包括主营业务收入、主营业务成本、销售费用、管理费用、财务费用、其他业务收入、其他业务成本等。

(二)按提供信息的详细程度及其统驭关系分类

会计科目就其所提供信息的详细程度及其统驭关系可分为总分类科目和明细分类科目,明细分类科目又可分为二级明细分类科目和三级明细分类科目。总分类科目,又称总账科目、一级科目,它反映各种经济业务的概括情况;二级明细分类科目是对总分类科目所作的进一步分类;三级明细分类科目是对二级明细分类科目的分类。如“应交税费”科目属于总账科目,下设“应交增值税”、“应交消费税”、“应交营业税”、“应交所得税”等二级明细分类础目,“应交增值税”下设“进项税额”、“销项税额”、“已交税金”等三级明细科目。

希望对你有帮助!

相关解答九:会计科目设置的原则是什么?

、合法性原则:所设置的会计科目应当符合国家统一的会计制度的规定。

2、相关性原则:所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。

3、实用性原则:所设置的会计科目应符合单位自身特点,满足单位实际需要。

相关解答十:什么不是设置会计科目的原则

会计科目的设置原则简单的总结就是:

1.合法性原则,指所设置的会计科目应当符合国家统一的会计制度的规定。

2.相关性原则,指所设置的会计科目应为提供有关各方所需要的会计信息服务。

3.实用性原则,指所设置的会计科目应符合单位自身特点,满足单位实际需要。

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网