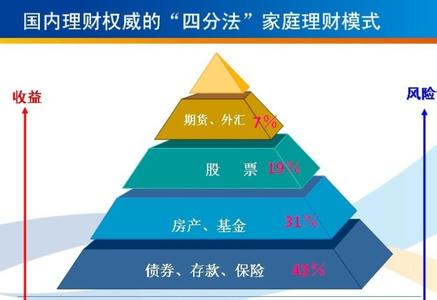

理财投资最佳选择:金字塔模式

形象地説,家庭理财的资产配置就像一座金字塔,健康的家庭理财结构应该遵循金字塔原则,金字塔底层的部分为“保障”,要把风险管理做得很好,确保不会因突然发生风险事故而造成收入中断,减少甚至增加额外的支出,导致家庭成员连最基本的生存都无法保证;第二层为“储蓄”,包括儿童教育金,养老金及长期储蓄等规划;第三层则是“投资”,在第

一、第二层都稳固的前提下,将多余的钱用来投资,藉由投资工具的选择和运用,“钱生钱”,进而更好地达成理财目标。

以上所介绍的“家庭理财金字塔”只是一个最基本的模型,当然还有各种不同类型或更复杂的金字塔模型,但不论是哪一种模型,必然都会强调先做好风险管理,建立保障的重要性。最后,可根据理财意识和理财经验的不同,选择不同的金字塔模型。

详细的来说,位于金字塔底部的可以是存款、保险、银行理财产品、债券(债券基金)、货币基金等本金损失风险极小、收益较为固定的安全资产,在整个资产配置中所占比例较高;位于金字塔中部的则可以是信托、平衡型基金等;位于金字塔顶部的是股票、期货、贵金属等价格波动大、潜在收益高的风险资产,所占比例较低。

一般而言,宏观经济复苏期权益类产品表现最优,过热期商品类产品表现最优,权益类产品表现也相对较好,滞胀期现金管理类产品收益稳定,同时信托产品收益率也有较强吸引力,收缩期固定收益类产品收益率最高,经济周期的轮动带动各类理财产品整体收益率方向的变化。

建议拿出总资金的60%左右配置存款、债券、信托等,40%配置股票、偏股型基金等;如果经济允许,则可以尝试组建多元化的投资组合,除债券、股票、信托外,还可以购买一些贵金属,并拿出10%的资金配置于流动性强的货币基金或者银行通知存款。

值得一提的是,为自己和家人构筑健康、意外乃至财务风险屏障也是极其必要的。因为保险所具有的风险管理、长远规划功能是其他金融产品不可替代的。一般来説,居民年收入的10%-15%用作购买保险保障,而保额达到年收入5-10倍为宜。在规划保险保障进行保单配置时,我们应谨记,寿险、意外险、健康险共同构成了全面保障的“金三角”。而挑选保险产品最主要考虑两个因素,一是保险公司的信誉和实力,二是保险产品的功能特性是否适合自己。

具体来説,职场新人正处在事业发展的起步阶段,需要防范潜在的人身意外和重大疾病等风险,可以适合选择保费低、保障高、保险责任完善且具有封闭式储备功能的保险产品,重疾险可采用夫妻互保的方式并加豁免;已经拥有小孩的幸福之家可以为子女购买重疾险和教育金保险;职场达人则最好现在就开始规划养老,越早投保保费相对越便宜。