个案资料

本人(徐先生)1980年出生,公务员,正科级,月收入税后6600元,年收入税后8万元。公费医疗,55岁退休后领取退休金(大约4500元)。

配偶1976年,事业单位,副研级高工,工资税后10万元,公积金每年4万元不计税,单位每年发奖金税前5万-10万元不等,月均税后至少1.8万元。公费医疗,60岁退休后领取退休金(大约4500元)。儿子2010年出生,有北京“一老一小”保险和平安的意外险。

房产一套,自住,2009年10月购买,贷款余额140万元。月还款额为9000元。现此房产市值300万元。车一辆,2008年购买。家庭生活费2000元/月,养车费用1.2万元/年。其他生活类消费如衣服等购置,每年1万元。存款5万元,无股票、无理财、无投资。

财务状况分析

为了达成徐先生的理财目标,首先要分析其家庭收支状况。家庭月收入金额:徐先生月薪6600元,配偶月薪18000元,公积金3300元,其他不确定收入暂不计入,总计家庭月收入为27900元;家庭年收入金额336000元。

家庭月支出金额:房贷9000元,家庭生活费2000元,养车费用1000元,生活类消费830元,小孩教育费用约2000元,总计家庭月支出为14830元;家庭年支出金额为166800元。

根据上表的家庭收入支出分析,家庭每月结余为大概1.3万元,年结余为16万元左右。首先,在投资规划前应预留一部分生活保障资金(紧急储备金),以应对老人小孩医疗费或其他突发事件。虽然投保北京一老一小保险,但仍有自费部分,城镇老年人大病医保报销起付标准为1300元,也就是说医疗费超过这一金额的,按60%的比例报销,其余40%自己负担;在一个医保年度内,累计支付最高限额为15万元。

学生及婴幼儿大病报销的起付标准为650元,当医疗费用超过该金额的部分,按70%的比例报销,其余30%自己负担;一个医保年度内累计支付最高限额为17万元。目前存款5万元可充当本部分保障资金,建议做银行短期理财或货币基金,利息略高于银行定期。其次,可根据每月结余的资金做投资规划,以实现小孩教育金及夫妻养老等长期储备。

理财目标

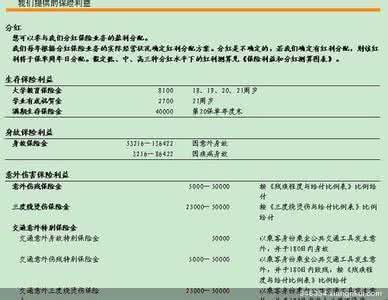

为儿子准备47万-66万元教育金,增加一种可以报销门诊和住院的保险。

每年3.4万解决教育金需求

孩子的教育储蓄金是刚性的,以资金的安全性为首要目标同时又要追求收益的最大化。建议可为孩子配置一些期缴的少儿教育金保险,此类保险除教育资金的累积功能外还应包括重疾赔付,住院津贴等,另外还应该考虑到如监护人遭遇意外,孩子的教育金储备不被中断,即保费豁免功能。

根据徐先生家庭的资金结余,可选择月交保费或年交保费,保额30万元左右,保至小孩大学毕业。按十年交计算,大概一年的保险费2.8万元。同时为了达到收益最大化,每月基金定投500元,即一年0.6万元,合计3.4万元/年。基金定投的收益以及保额和分红,可以满足徐先生47万-66万元的教育金要求。

另外,徐先生想给小孩增加一种可以报销门诊和住院的保险,这类保险大多为消费型保险,年交,万元左右,可以根据实际情况选择。

理财目标

准备配偶的意外保障60万-80万元,防止房贷断供。准备夫妻二人退休后养老金,每月5000元标准,生存年龄按80岁计。

重疾险+年金险保障老年

要达到徐先生要求的60万-80万元,建议根据资金结余选择期缴形式,减少压力。到退休时,可以一次性领回保险金,加之30年的分红,可作为夫妻二人的养老金储备。或者可以用重疾保险替代不足的意外险,做到多险种全面覆盖。重疾保险一般都至少包括了保监会规定的30种大病,有些重疾产品可达到35种疾病保障及附带二次理赔功能,使保障更为完善。

根据徐先生的理财目标:准备夫妻二人退休后可以按月或按年领取的养老金,每月5000元标准,生存年龄按80岁计。可选择年金型保险计划,可选择领取年龄和领取年限,按照每月5000元的标准,夫妻二人每月各投入0.35万元左右即可,即8.4万元/年。要提示的是,在保单有效期内,可做质押贷款,质押率一般在80%左右,不用担心突然应急的资金周转。

理财目标

待商贷还清后,考虑其他什么方式的投资?五年内,是否可以考虑生二胎(有指标)?

商贷还清后可考虑5种产品

徐先生打算待商贷还清后,考虑其他方式的投资。建议投资的产品有:

1.银行理财。作为目前老百姓主要的理财方式来看,银行理财产品平均收益为年化4.5%左右,具有操作简单、收益稳定、相对灵活等特点,可以将部分资金投入,但不建议占总资产比例过大,以免影响整体收益率。

2.保本基金。保本基金平均历史业绩为年化收益6%左右,三年一个保本周期,其最大的特点就是在保本的前提下追求收益最大化,很适合既希望赚取高回报但又担心本金损失的投资者。

3.基金定投。可以选择股票型、混合型基金作为长期投资,以分散基金短期波动风险,同时复利计息有望获得较高的收益。

4.债券基金。由于债券类基金的投资标的主要为各类债券,所以其具有收益稳健、安全性高等特点。从历史业绩看,债券基金8年几何收益率为6.67%,如果投资者选择一只中等偏上的债券基金长期投资基本上能实现6%以上的年化收益。

5.实物黄金。实物黄金作为国际硬通货可实现资产保值增值,分散风险。实物金种类较多,建议以投资金为主来配置,普通工艺金单价要比投资金高大概60元/克。建议可将家庭总资产的10%用于配置实物黄金。

对于5年内考虑生二胎问题,要考虑到生完二胎后是否需要改善住房条件,如需改善住房条件,将会是一笔不小的支出。另外,也要考虑到徐先生和配偶要照顾四位老人和两个小孩,是否有足够的时间和精力。