关键词:风险管理体系;集团企业;财务风险管理框架;财务风险

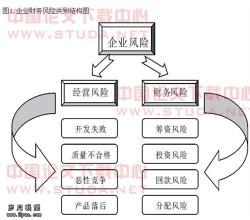

财务风险存在于任何一种类型的企业组织形式中,经济形势时刻变化,经济发展日新月异,财务风险无论是在重要性还是在危险性上都相对较为突出,重视财务风险是企业必须要首先考虑的,因此如何控制财务风险被学者广泛论述和研究。集团企业的规模大,层级体系多,财务风险管理难度也相应增大。二十世纪初,世界著名集团公司相继破产,如香港百富勤投资集团、日本八百半公司、美国投行贝尔斯登,集团企业内部和外部因素都有放大财务风险产生的可能性。同时,美国次贷危机中雷曼兄弟及中国德隆集团的破产也足以让我们认识到集团企业所面临的财务风险。

一、集团企业财务风险管理框架的构建

健康的财务框架增加企业提高其面对风险处理的能力,财务风险框架的建设应应遵循如下原则:

(一)系统性原则

集团企业财务风险管理体系是一个系统,财务管理强调其整体性,其组成要素共同支撑其财务系统运行,各组成要素是不可缺少、不可分割的。影响企业财务的各组成要素互相关联、共同作用,所形成的一个有机整体。

(二)环境分析起点原则

首先要阐明什么是环境,前面提到要构建集团企业财务风险管理框架,那么既然是框架它就存在边界,边界之外的因素就是环境。环境分析是每个集团企业制定其战略目标前的必须课,战略目标的的基础就是环境分析。本文所谈到的集团企业财务风险管理的目标服从集团企业战略目标,两者具有一致性。

(三)目标导向原则

目标导向原则是指我们在构建集团企业财务风险管理框架时,以确立的目标为导向。我们应该以目标为导向确定集团企业财务风险管理的主体、活动和保障措施。集团企业财务风险管理是集团企业财务管理乃至战略管理的一部分。

(四)具体问题具体分析原则

集团企业财务风险管理框架的构成要素依据企业环境变化而变化,具体问题具体分析原则要求企业根据环境变化对框架构成要素进行重新评估、分析,要求集团企业财务风险管理在实施目标的过程中要立足于国家现状,依据国情,而不是照抄照搬国外的制度、实施措施或框架结构,并且有针对性的不断完善环境保护目标中出现问题。

二、集团企业财务风险管理框架的构建

本文的框架是具有内在一致性、按照一定逻辑组成的一系列要素的集合,是解决相关问题的参照蓝图。COSO的内部控制框架和企业风险管理框架理论对实践具有指导意义,但理论框架的落地需要实施框架来切实解决集团企业财务风险管理的实施问题。

集团企业财务风险管理框架的三层结构:

(一)目标层。目标是指导实施层依靠目标层进行指导,也是其参考的的重要依据,最终也是企业实践活动的最终归宿。集团企业的行动方向就是既定的目标,对其行动成效的考评依据也是其目标是否实现,无具体目标的行动没有任何实施价值,没有目标的实施活动也不能为企业带来任何实际效果和提升多少效率。企业按照环境分析起点原则进行分析、制定目标,选择其中切实可行的目标,这就是目标层构成的要素。目标包括具体目标和战略目标,不同结构层级责任主体的目标为具体目标,战略目标则是企业层的整体、长期的目标。

(二)管理层。程序方法、责任主体以及保障体系等是管理层的组成要素,目标层进行的实践活动具体体现在管理层。集团企业财务风险管理框架的核心部分就是管理层。基础层的支持和保障是管理层存在基石。目标层是管理层方向,受制于目标层,但其存在对目标层层级目标的实现起决定性作用。管理层是基础层和目标层之间连接的桥梁,是基础层的现实表现和目标层的具体实践。

(三)基础层。基础层是整个过程的基准点,即企业所开展的所有管理活动都是为了从目标的建立到目标的完成,从实际出发所建立的基础层,是构建整个框架的基础,基础层体现了企业目前面临的显示情况和实际状态。管理层为基础层提供保障和支持,同时基础层也限制和制约管理主体、保障体系和管理活动。

三、结语

集团企业财务风险无处不在,财务管理复杂多变,我们必须构建一个框架,完善整个系统进而通过规范的体系进行综合治理。企业要达到有效、高效管理集团企业财务风险的效率和效果紧紧靠责任主体落实财务风险管理流程和实施程序方法很难完成,我们通过构建目标层、管理层和基础层三个管理层次,这其中又包括五个要素,分别是责任主体、管理目标、保障体系、程序方法和管理基础。三个层次与五个要素是相互作用,相互联系,形成一套完整的管理系统,从而预防企业财务风险。

参考文献:

[1]王农跃.企业全而风险管理体系构建研究[D].河北工业大学博士论文,2008.

[2]王洋.论我国企业风险管理框架的构建[J].长春大学学报,2011.

[3]杨周南.论会计管理信息化的ISCA模型[J].会计研究,2003.

[3]于富生,张敏,姜付秀,任梦杰.公司治理影响公司财务风险吗[J].会计研究,2008.

[4]张伯伦.垄断价格理论[M].大连:东北财经大学出版社,2004.

[5]张敏慧.新形势下对企业集团财务风险管理的若干思考[J].会计之友,2012.

[6]张双才,于增彪,刘强.企业集团财务控制系统研究[J].中国财经出版,2012.

(作者单位:山东锦润园林景观工程有限公司)

百度搜索“爱华网”,专业资料、生活学习,尽在爱华网!