利率市场化的进一步实施将对金融机构、公民本身均产生较大的影响,对于金融机构而言,着重体现在竞争性市场中的自主定价权等方面,对于公民而言,一是个人信息将成为个人贷款利率的主要评定因素进而影响到贷款利率的差异化;二是利率市场化将通过影响公民的消费进行加深资源配置的合理程度。

利率市场化实施后也会出现部分弊端,不仅会提高利率波动的幅度以及频度,在不断的市场竞争中也会导致银行的无序竞争,进一部加大银行利率风险和信用风险。

【关键词】自主定价权 差异化 资源配置 弊端

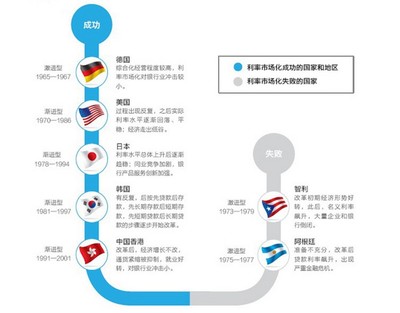

“利率市场化”是上世纪六七十年代由麦金农教授所提出,最初从西方国家开始兴起,在1993年中国共产党的十四大《关于金融体制改革的决定》中提出了中国利率改革的长远目标“建立以市场资金供求为基础,以中央银行基准利率为调控核心,由市场资金供求决定各种利率水平的市场利率体系的市场利率管理体系”,继而利率市场化开始走入中国。

一、“利率市场化”的含义

利率市场化是指在市场经济中,利率水平及其结构由经济主体自主决定的过程。具体而言,就是在中央银行通过公开市场操作影响市场准基金率的条件下,通过市场的需求与供给影响借贷款利率以及其他金融产品的定价。

二、目前我国的“利率市场化”现状

目前,债券市场利率、同业拆借利率和贴现利率均已经基本实现了市场定价,货币市场已基本实现了利率市场化,外币利率市场化也基本完成,仅剩下了能够影响银行净息差水平的存款利率上限以及贷款利率下限还受到一定程度的管制。现阶段,存款利率上限是基准利率的1.1倍,贷款利率下限是基准利率的0.7倍。

虽然我国的贷款利率还并未完全放开,从商业银行执行的贷款利率来看,我国的贷款利率的利率市场化已经基本实现。目前,我国贷款利率上下浮比例差距悬殊,分别为64.2%和11.3%。这表明了即使完全放开了下限,贷款利率也不可能下降。从社会融资的角度分析,人民币信贷的权重在全社会融资规模中占到52.6%,略有下降,其贷款利率本身也基本实现市场化,剩下47.4%的融资工具已完全实现利率市场化。从当前的社会融资来看,我国在融资方面已经基本实现了利率市场化。

三、利率市场化对金融机构的影响

利率市场化的实施对金融机构的影响将着重体现在竞争性市场中的定价自主方面。一方面,对于金融机构而言,市场环境相同条件下,存储风险略大的企业将通过提高存款利息率或降低贷款利息率吸引公民办理业务,进而从公民手中获取充足的存储量。另一方面,在利率市场化的条件下,金融产品也会像其他商品一样出现更多的差异化,同种类的金融产品将产生不同的品牌和多目标群体。与此同时,不同的金融机构对于同一金融项目、同一客户的风险估计也会有所不同,在金融产品的定价过程中,这些差异将显示出来。

四、利率市场化对公民的影响

在进行利率市场化之后,银行对客户的贷款利率也将实行差异化,就是对于不同的人,能够从银行取得贷款的利息也将不同,个人的消费记录、信用程度等个人信息将成为个人贷款利率的主要评定因素。例如,当某人具有较高学历且具有稳定的收入来源时,将更加容易取得贷款并且贷款利率较低,然而,一个不具有稳定工作并且信用记录较差的人将很难获得贷款。从这方面来说,利率市场化的进行能够促进个人信用指数的提高。

同时,利率市场化能够通过影响公民的消费进行加深资源配置的合理性。当利率较低时,人们更倾向于物质消费,有力的激活消费市场拉动内需;当利率水平较高时,人们通常更倾向于投资,个人资金流向产业市场的可能性增大。通过利率市场化,能够结合市场情况即时调节利率,调控货币流向,完成资源合理配置。

五、利率市场化的弊端分析

在利率市场化广泛实现之后也将产生一些弊端。首先,金融机构的自主定价,提高了利率波动的幅度和频度。在市场竞争的条件下,金融机构将选择依靠自身的利率优势吸引顾客进而增加业务量,因此,密切关注信息并随之有效调整利率成为金融机构运营必不可或缺的条件,这将导致了利率波动的频率增加;同时,当某个金融机构的利率改变时,可能产生多米诺骨牌连锁反应,使得多家机构改变其原有利率以求提高竞争力,放大了利率波动的幅度。

其次,市场中过度竞争将导致恶性竞争以及无序竞争的出现,徒增了银行的经营成本。最后,利率的不断提高,也加大了银行的利率风险以及信用风险。

参考文献

[1]钟伟,黄海南.《中国的利率市场化进程与展望》.平安证券.2012.

[2]孙丹.《中国利率市场化进程概况回顾》.中国经济网综合.2013.

作者简介:宫正,辽宁朝阳人,工作单位:长安大学,研究方向:财务管理专业。