复业登记,顾名思义就是办理了停止登记的企业再次登记营业的一种登记方式,那么你对复业登记有多少了解?下面由爱华网小编为你详细介绍复业登记的相关法律知识。

办理复业登记的流程一、业务概述

办理停业登记的个体工商户,应当在恢复生产经营之前向税务登记机关申报办理复业登记。

二、法律依据

《税务登记管理办法》第二十六条

三、纳税人应提供主表、份数

无

四、纳税人应提供资料

《停业复业(提前复业)报告书》

五、纳税人办理业务的时限要求

纳税人按核准的停业期限准期复业的,应当在停业到期前向税务机关申请办理复业登记;提前复业的,应当在恢复生产经营之前向税务机关申报办理复业登记。

六、税务机关承诺时限

提供资料完整、填写内容准确、各项手续齐全,符合条件的当场办结。

七、工作标准和要求

1.核准

(1)按照《停业复业(提前复业)报告书》将收存的税务登记证正副本、发票领购簿、未使用完的发票全部返还纳税人并启用;

(2)准期复业的,以核准停业期满次日作为复业日期;提前复业的,以提前复业的日期作为复业日期;对停业期满未申请延期复业的纳税人,按准期复业处理,在系统中正确录入复业信息。

2.资料归档

相关阅读:

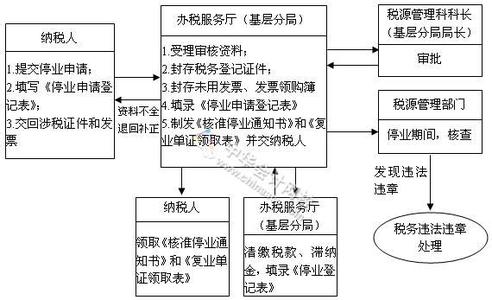

停止登记的办理流程

一、办理依据

(一)《税务登记管理办法》第二十三条、第二十四条、第二十五条和第二十七条。

(二)《中华人民共和国税收征收管理法实施细则》第十八条。

二、提供资料

(一)《停业登记表》(一式一份)。

(二)纳税人若有上级主管部门的,提交上级主管部门批准停业的文件。

(三)工商行政管理部门及其它相关部门要求停业的,提交工商行政管理部门及其它相关部门的停业文件。

(四)主管税务机关原发放的《国税税务登记证》(正、副本)、《发票缴销登记表》(缴销未验旧的发票和《发票领购簿》)。

三、办理流程:受理->审核->审批

四、办理期限:即时

五、收费标准:免费

六、注意事项

(一)实行定期定额征收方式的个体工商户需要停业的,应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年;纳税人停业期满不能及时恢复生产经营的,应当在停业期满前向税务机关提出延长停业登记申请,并如实填写《停、复业报告书》。对个体工商户停业超过一年的,不予办理停业登记,应办理注销税务登记。

(二)当月在15日后办理停业的,按发票额(含自开发票、代开普通发票和专用发票)与双定额比对,取高值且达到起征点的征税;当月在15日前办理停业的,仅发票额(含自开发票、代开普通发票和专用发票)达到起征点的征税。对在当月代开增值税专用发票和普通发票已缴纳的税款,若纳税人当月申报时,按上述税款计算方法要征收税款的,已缴纳的税款作抵缴处理;若纳税人当月申报时,按上述税款计算方法不用征收税款的,已缴纳的税款不退。

(三)纳税人在申报办理停业登记时,应如实填写《停业登记表》,说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。税务机关应封存其税务登记证件及副本,缴销发票领购簿、未使用完的发票。

(四)纳税人停业未按规定向主管税务机关申请停业登记的,应视为未停止生产经营;纳税人在停业期间发生纳税义务的,应当按照税收法律、行政法规的规定申报缴纳税款。未按规定办理的,按照税收征管法的有关规定处理。

看过“复业登记的办理流程是怎样的”的人还看了: