你知道房贷利息怎么算吗?生活中难免会遇到各种各样问题,面对问题要沉着应对,寻找问题的解决方法和答案,下面一起来看房贷利息怎么算吧。

房贷利息怎么算:

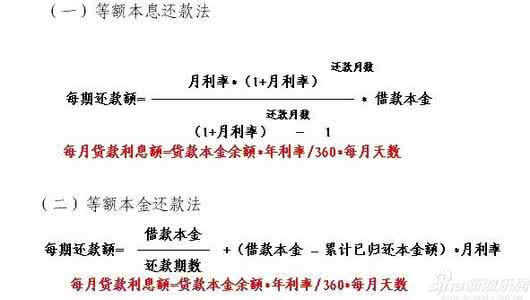

1、等额还款法,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

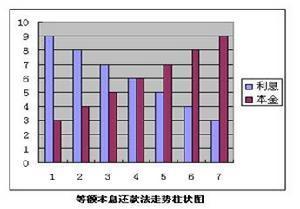

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

2、等额本金还款法,即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

下面我们通过例子看一下这两种房贷利息的算法:

例如同样是借10万元、15年期的公积金贷款,等额还款法的月还款额为760.40元,而等额本金还款法的首月还款额为923.06元(以后每月递减2.04元),比前者高出163.34元。由于后者提前归还了部分贷款本金 ,较前者实际上是减少占用和缩短占用了银行的钱,当然贷款利息总的计算下来就少一些(10年下来共计为3613.55元),而并不是借款人得到了什么额外实惠!

不同的还款方式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因“朝三暮四”或“朝四暮三”式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及期限长短的变化而增减。

扩展阅读:贷款利息的多少由什么因素决定

大家都知道,钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

银行利息的计算公式是:利息=资金额×利率×占用时间。

因此,利息的多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

在回答房贷怎么算这个问题时,也要考虑贷款的期限。想要减少房贷的利息,就应该根据自身实际情况规划好借贷的期限。

贷款期限的长短会影响总的利息支出和资金运转过程,未来还牵涉到是否要提前还贷的问题(包括何时、还多少等)。对于不少国内购房者而言,往往都会有着类似“早还早踏实”、“无贷一身轻”这样的想法。其实,贷款年限的长短、是否提前还贷仍然需要理性的分析,并根据自身情况来决定。

一般来说,较长期限的贷款能获得更大限度的购买能力,帮助克服日益增加的购房压力。同时,一旦发生财务危机时,较低的每月还款会使购房者有更多的弹性去应对。