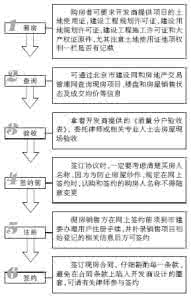

买房需要不少的过程,不少人一直在问,我干脆把全程都发出来,省得大家在找啦!下面,以在北京购房为例:

购房前需要准备的材料:1.身份证;2.户口本;3.有效的收入证明;4.婚姻证明;5.首期房款证明;6.银行流水存折;7.没有信用不良记录。

第一步:交首付款,签买卖合同——

1.应注意购房合同的内容——在您选好房并交付了一定的定房费用(也就是所说的定金)后,开发商会通知您什么时候签订购房合同。那么在您签订合同时,应注意些什么呢?首先您要明确和开发商签署的《商品房买卖合同文本》是由北京市国土资源和房屋管理局统一印制的合同文本,并且一定要查明代表开发商签字的人是否是其法人,如不是,则其是否持有“授权委托书”,同时还应该要求开发商在合同上加盖公章。

在签订合同之前,您一定要认真阅读合同文本,确认双方所签订的内容,如果您所关心的内容合同里没有体现的话,那么就要与开发商签订补充协议或者特别约定。

2.签订购房合同时别忘了查验“两书”——在签订合同的同时,开发商要提供《住宅质量保证书》和《住宅使用说明书》,以便于在收楼时能够顺利使用该房产及该房产内的设备,并享受开发商提供的保修服务的通行证,有这两书在手,就说明您得到的房产还是比较可信的。

3.交完首付款还应交印花税——在签订了购房合同后,别忘了在交纳首付款的同时,还需交纳印花税:按照总房价的0.5‰交纳。

第二步:办理购房贷款,交纳相关费用——

1.选择适合自己的贷款方式——在签订好购房合同后,紧接着您就该办理购房贷款了。那么对个人来讲,您应选择哪种贷款方式更适合呢?下面,就将公积金贷款与商业贷款以及组合贷款做以介绍,您可根据自己的实际情况选择适合自己的贷款方式。

(1)公积金贷款利率低于商业利率——两者相比,5年期内(含5年)的住房贷款,住房公积金贷款年利率要比商业贷款低1.17%,5年期以上的住房贷款,贷款年利率要低0.99%,如果按上限贷款的话(目前住房公积金贷款的上限为30万元),这个利息差额还是挺大的,一年下来,大约相差2000多元;贷15年,就差三四万元左右。

(2)公积金贷款首付款比商业贷款的首付款低10%——商业贷款目前最高的成数是八成,即购房者至少要支付总房款的20%作为首付款,而住房公积金贷款最高可达到九成,即购房者可以申请房款90%的贷款,首付10%即可。

(3)贷款保险不同——商业贷款只需办理住房保险,而住房公积金贷款如果不选择担保中心做担保的话,按规定要办理寿险,而住房保险则自愿购买。而由于办理了寿险,根据与保险公司签订的合同,一旦贷款人因病或遭受意外伤害事故所致身故或全残时,贷款将由保险公司偿还;此外,贷款人如失业一年以上,无法偿还贷款时,保险公司将为其偿还领取失业救济金期间须偿还的贷款本息。在做完房产抵押登记后,还可以解除寿险合同,去保险公司退回保险费。

(4)公积金贷款的手续相对于商业贷款,其手续要繁杂一些。

(5)此外还有组合贷款的方式——当购房人需要申请的贷款额度比较大时,可以同时申请商业贷款和公积金贷款。因此,住房公积金贷款和商业贷款的优点和缺点它都具备。

2.办理贷款要交的费用——在选择好贷款方式后,购房者就可以到相关部门办理贷款手续,在办理贷款手续的同时,还需要交纳以下费用:

(1)律师费——为申请贷款额的3‰。不足100元的,按100元收取;办理住房公积金贷款的,不收取律师费;但如果是组合贷款,商业贷款部分则按3‰收取。

(2)公证费——如果购房需要办理公证,那么则要交纳一定比例的公证费,公证费的标准一般为200元至400元,或按公证处收费标准收取。

(3)保险费——分为两种形式,目前一般多采用下面的第1种形式。

1)抵押加连带责任保证担保的:保险费=房款X年保险费率X换算现值系数。

2)抵押加购房综合险担保的,由房屋险和人身险两部分构成:

①房屋险=贷款金额X年保险费率X换算现值系数;

②人身险=贷款金额X(主险保险费率X失业保险)。

在这里需要说明的是,律师费和公证费不是必须发生的费用,但由于办理上述手续时,程序比较复杂,所以大多数买方都委托开发商、律师所或其他中介机构统一办理。如果不需要委托代理办理或者公证的,就不需要交纳这两项费用。

第三步:办理入住,签订物业管理公约——

1.带好资料准备收楼——接到开发商的入住通知单,就标志着业主收楼的开始。入住通知单,一般会将收楼的时间、地点、需要带的资料以及该交的费用一一说明。您如果身在外地,没有足够的时间亲自办理入住手续,那么您必须指定一位信得过的委托人来帮您签订各种入住相关文件,当然这位委托人必须持有您的委托书。

2.签订《物业管理公约》——《物业管理公约》是您在未来的居住生活中将享有什么样的权利与义务的标准。物业提供什么样的服务标准,您应该一清二楚。以后要交纳的物业管理费到底由哪些方面构成,清洁费、保安费、绿化费是怎么核定的,要让物业管理公司说得清清楚楚、明明白白,防人之心不可无嘛。还有,您对小区物业管理公司的资质最好还是考察一下,到底具备不具备您要求的管理标准,别在今后的管理中造成不必要的麻烦。

3.算好公摊面积,签收《房屋验收单》——您所买的物业分摊面积多少,应由开发商出具北京市房屋土地管理局或区局直属测绘队出具的《竣工实测表》,看看您都分摊了整栋楼宇的哪些面积。

4.交纳采暖费和物业管理费——当然,您在办理入住的同时,还要交纳一些费用,通常开发商会与入住通知单一并寄给业主一份《缴费通知单》,其中详细列明了应交纳的各项费用。

(1)物业管理费:一般物业管理公司会收取一年的物业管理费用。

(2)供暖费:小区供暖的方式不同,所交纳的供暖费用是不同的。如果是市热力集团供应的,则是每建筑平方米、采暖季为24元;燃煤锅炉(直供方式)供应的每建筑平方米、采暖季为16.5元;燃煤锅炉(间供方式)供应的每建筑平方米、采暖季为19元;燃油(柴油)、燃气(天然气、煤气)、电锅炉供应的每建筑平方米、采暖季为30元。

第四步:办理房屋产权证——

办房屋产权证前交哪些费用:等到一切手续都办妥后,开发商会通知您房屋的公共维修基金也是您应该缴纳的费用。您在未来的居住生活中可能会遇到房屋的大型维修,如果不缴纳这笔费用,您正当的权益将得不到维护。即使您信不过开发商,也千万要认识到,这笔占到总房款2% 的公共维修基金只是开发商替政府代收的,开发商根本无权动用。最后,该办理房屋产权证了,购房者在这个阶段需要交纳的费用有:

1.契税——2002年7月1日以后,购买建筑面积在120平方米以下的房屋,按照总房价的1.5% 交纳;购买建筑面积在120平方米以上的房屋,在交纳契税时,120平方米以上部分按照3% 的比例交纳,120平方米以下部分仍按照1.5% 的比例交纳。

2.共用部位共用设施维修基金——按照总房价的2%交纳;等到成立了业主委员会后,由业主委员会管理。

3.房屋产权登记费——按照每套房屋80元的价格交纳。

4.房屋所有权证——所有权证每件4元。

5.印花贴税——每件5元。

第五步:办理土地证——

(一)办证流程——1.提出分割登记申请:分割登记申请以住宅小区或一幢楼为单位申请。新建、在建的商品房由房地产开发商负责申请;房改房、集资房由房改、集资单位负责申请;开发商已撤离的已售商品房,以一幢楼为单位,由该幢楼所有住户共同委托代理人申请。2.地籍调查;3.权属审核;4.注册登记;5.颁发证书。

(二)办证费用——每户需交纳权属调查费、土地证书工本费、印花税合计38元,此外,每户还需交纳建筑用地拨地打桩、地籍测绘、控制测量、数字制图、数据化数据入库五项费用。按宗地面积计算相关费用,各户分摊,五项费用达不到180元的,按实际数额收取,超过280元的按280元收取。特困户、残疾人、下岗职工、离休干部家庭减半,老红军免收费用。

以上这些,就是您在购买一套商品房时,需要经过的程序和交纳的费用。但是,具体楼盘、具体户型等的不同,购房需要交纳的费用是不同的,因人而异,因地而异。