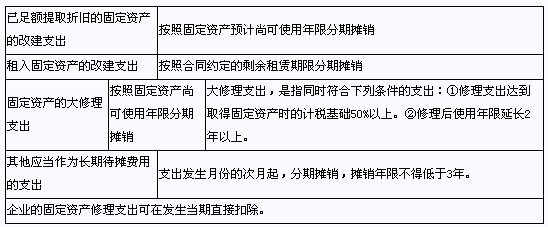

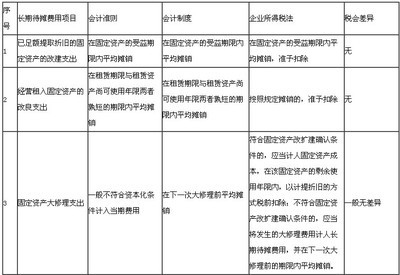

⑴长期待摊费用是指企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等,企业应设置“长期待摊费用”科目。

⑵本科目应按费用项目进行明细核算。

⑶长期待摊费用的主要账务处理:

①企业发生的长期待摊费用,借记本科目,贷记“银行存款”、“原材料”等科目。

②摊销长期待摊费用,借记“管理费用”、“销售费用”等科目,贷记本科目。

⑷本科目期末借方余额,反映企业尚未摊销完毕的长期待摊费用的摊余价值。

⑴长期待摊费用是指企业已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等,企业应设置“长期待摊费用”科目。

⑵本科目应按费用项目进行明细核算。

⑶长期待摊费用的主要账务处理:

①企业发生的长期待摊费用,借记本科目,贷记“银行存款”、“原材料”等科目。

②摊销长期待摊费用,借记“管理费用”、“销售费用”等科目,贷记本科目。

⑷本科目期末借方余额,反映企业尚未摊销完毕的长期待摊费用的摊余价值。

空间小助手主页日志音乐盒留言板相册说说个人档分享更多http://578502857.qzone.qq.com装扮空间查看主人装扮送礼物加为好友设置个人中心alpha内部反馈个人资料资料|徽章

【问】长期待摊费用的摊销办法及年限是怎样规定的?【答】会计制度规定,长期待摊费用待企业开始生产经营当月起一次计入开始生产经营当月的损益,不再分期摊销了。待摊费在开始生产经营的当月一次性转入“管理费用”科目,而税法规定,开办费

新准则删除了“待摊费用”和“预提费用”科目,并在资产负债表中也相应取消了这两个项目,但没有对原会计制度规定的待摊费用和预提费用有关业务的帐务处理及报表列示作任何说明,这样就造成了众多执行新准则企业的会计人员对待摊费用和预

税法与会计的差异

作者: ■郭继宏/文 2014.2.14中国会计报小企业长期待摊费用是指小企业已经支出,待以后年度分期摊销的费用。长期待摊费用的特点是先支出,跨年摊销,虚拟资产。先支出,就是小企业支出在先,受益在后;跨年摊销,就是摊销期在一年以上,不得短于一年