作为地方政府直接融资的重要工具,城投债近年来呈井喷式发展。虽然它在市场上背负争议之声,但随着其不断壮大,买卖双方均热情不减。根据中债城投债定义及划分标准初步统计,截至2013年底,城投债的数量已超过1100只,占企业债总量的比例超过60%,城投债成交占企业债每日成交的比例已超过85%。在此背景下,中央国债登记结算有限责任公司(下称“中债登”)将于2014年5月19日推出“中债城投债收益率曲线”族系,并对部分企业债收益率曲线进行更名和合并,从而为企业债特别是城投债提供更加完善的收益率曲线和估值参考。

“由于城投债在企业债中的比重不断增大,其利率走势呈现出不同于一般产业债的特点,市场成员在中债信息产品交流会及日常业务咨询中,多次提出单独编制‘城投债’收益率曲线的建议。”中债登称。

在中债登报拟推出的“中债城投债收益率曲线”族系中,中债城投债收益率曲线将以目前“银行间固定利率企业债收益率曲线(2类)”为基础进行编制,样本券选用符合中债城投债判定标准的城投类企业债。

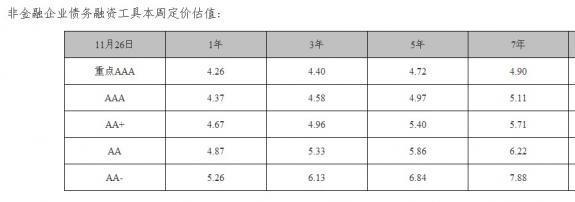

不过,中债登称新推出的外部评级为AA的城投债曲线有两条,分别是中债城投债收益率曲线(AA)和中债城投债收益率曲线【AA(2)】。主要原因是目前外部评级为AA(包括主体和债项)的城投债已超过1000只,占城投债存量规模超过七成,但企业资质及市场价格却有所差异。为了提供更加精细化的估值,中债登推出了中债城投债收益率曲线(AA)和中债城投债收益率曲线AA(2)。其中,中债城投债收益率曲线【AA(2)】的样本券主要为外部评级AA但企业资质相对较弱,收益率与中债城投债收益率曲线(AA)样本券相比较高的城投债。

城投债曲线推出之后,原银行间固定利率企业债2类曲线将停止发布,其历史数据将和新建的城投债收益率曲线对接。在推出城投债收益率曲线族系的同时,中债登还对部分企业债收益率曲线更名和合并。

由于地方政府直接融资比例不断上升,城投债发行量和成交量在近年来都大幅提高,城投债成交在企业债成交的比重中也大幅增加。事实上,城投债的价格与其他企业债价格明显不同,市场交易时的考量也不一样,中债登此次发布单列城投债收益率曲线也是市场呼声使然。但也有市场分析人士认为,有的城投债是以产业债形式出现,而且城投债是阶段性产物,如何更明确区分也许存在一些问题,不过,现在有这样的收益率曲线区分应该更有利于市场定价。