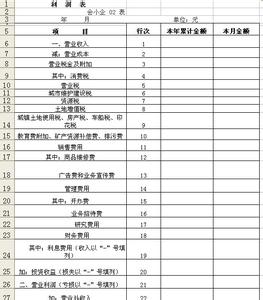

一、利润表的概念

利润表反映一定时期企业的经营成果。(收入、费用、利润)

二、利润表各项目数字的确定方法

各项目按发生额填列。

三、利润表的编制方法

我国企业利润表的主要编制步骤和内容如下:

第一步,以营业收入为基础,计算营业利润。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

其中:营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

第二步,以营业利润为基础,计算利润总额。

利润总额=营业利润+营业外收入-营业外支出

第三步,以利润总额为基础,计算净利润。

净利润=利润总额-所得税费用。

利润表项目的填列方法:

利润表各项目均需填列“本期金额”和“上期金额”两栏。

利润表“上期金额”栏内各项数字,应根据上年度利润表“本期金额”栏内所列数字填列。利润表“本期金额”栏内各项数字,除“每股收益”项目外,应当按相关科目的发生额分析填列。 “营业收入”项目,根据“主营业务收入”、“其他业务收入”科目的发生额分析计算填列;“营业成本”项目,根据“主营业务成本”、“其他业务成本”科目的发生额计算分析填列。

爱华网本文地址 » http://www.aihuau.com/a/3922271/222044786.html

更多阅读

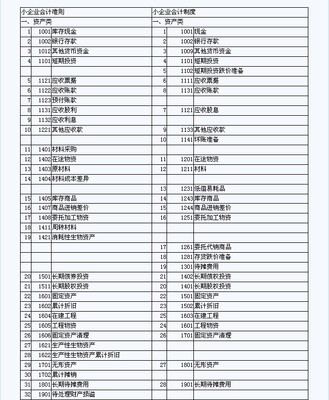

附录一:小企业会计准则——会计科目、主要账务处理和财务报表一、会计科目会计科目和主要账务处理依据小企业会计准则中确认和计量的规定制定,涵盖了各类小企业的交易或者事项。小企业在不违反会计准则中确认、计量和报告规定的前提下

小企业会计准则与小企业会计制度科目差异比《小企业会计准则》于2011年10月18日由中华人民共和国财政部以财会[2011]17号印发。该《准则》分总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则10

小企业会计准则会计科目企业会计准则会计科目顺序号编号会计科目顺序号编号会计科目一、资产类一、资产类11001库存现金11001库存现金

作者:齐洪涛时间:2012-09-24中国注册税务师齐洪涛:《小企业会计准则》讲解连载终于整理完了,历时一个半月,编写近280,000字。为了贯彻落实《小企业会计准则》国家有关部委相当重视,财政部、工业和信息化部、国家税务总局、工商总局、银监

博主根据一些时间的操作得到了一些转制后,如何操作的方法;大部分方法可以适用于所有人,部分可能适用于一些拥有较应的专业技能才能实现,好了,我将总结的方法于大家分享;一:升级法:用友最新发版的:T310.8P1 这个版本全部支持小企业会计准则