经济科学·2012年第3期

供应链金融发展能降低中小企业

融资约束吗?

——基于中小上市公司的实证分析

张伟斌1 刘 可2

(1. 浙江大学管理学院 浙江杭州 310058)

(2. 暨南大学经济学院 广东广州 510632)

摘 要:供应链金融可以弥补中小企业的信用缺位,降低信贷市场的信息不对称,进而缓解中小企业所面临的融资约束。文章从现金-现金流敏感性角度出发,重点研究了供应链金融发展对中小企业融资约束的缓解作用。笔者实证研究发现,我国中小企业存在明显的现金-现金流敏感性,即中小企业受到了明显的融资约束,而供应链金融的发展可以缓解这一问题。

关键词:供应链金融 现金-现金流敏感性 融资约束

一、引 言

中小企业是我国经济中最活跃的部分。截止2011年底,各金融机构对中小企业贷款余额为21.77万亿,仅占到所有企业贷款余额总数的39.7%。①与此同时,中小企业工业产值占全国总量的60%,提供了城镇75%以上的就业岗位。②中小企业在国计民生中的作用与其得到的资金支持极不相称,中小企业的发展普遍受到资金不足的约束。2010年以来紧缩性货币政策的实施使得本来就缺乏资金的中小企业融资更加困难,进而引发了企业资金链断裂,导致了以温州为典型的地区性民间资本借贷危机。中小企业“融资困境”再次引起学界和高层的广泛关注。

本文从现金-现金流敏感性的角度出发研究供应链金融发展对中小企业融资约束的影响。笔者认为,供应链金融的发展可为中小企业提供更多的融资模式,降低融资过程中的信息不对称程度和代理成本,从而有助于缓解中小企业所面临的融资约束。本文利用中国上市公司2001-2010数据对阿尔梅达、坎佩尔和魏斯巴赫(Almeida、Campell和Weisbach,2004)所提出的现金-现金流敏感性进行验证,发现中小企业存在着较为明显的融资约束,而供应链金融的发展可缓解中小企业所面临的融资约束。本文的主要贡献在于,运用国外成熟的现金-现金流模型,以国内上市公司的10年数据证实了供应链金融发展对中小企业

①

② 资料来源:中国人民银行《2011年金融机构贷款投向统计报告》。 资料来源:中华工商业联合会报告,http://www.people.com.cn/h/2012/0308/c25408-1242361366.html。 108

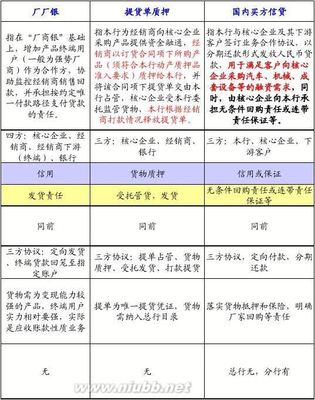

1.采购阶段的供应链金融——预付账款融资模式

在预付账款融资模式下,核心企业处于原材料供应方,中小企业处于原材料的采购方。其核心企业比较强势,给予中小企业的付款期限短甚至要求中小企业提前预付,减少了中小企业可用的现金,需要对这部分款项融资。首先,核心企业、中小企业、第三方物流、金融机构四方之间签署预付账款融资协议。在核心企业承诺对已售原材料回购的前提下,中小企业将货物交由指定的第三方物流企业监管,用物流企业向其开具的仓单向银行等金融机构质押申请贷款,银行向其开具商业承兑汇票并控制其提货权。银行控制提货权且核心企业承诺回购大大降低了银行的信用风险。

2.生产阶段的供应链金融——动产质押融资模式

中小企业在生产经营中往往拥有大量的存货,经营资金被大幅占用。动产质押可以盘活存货所占用的资金,缓解企业资金压力。在这种模式下,融资企业将货物交由银行指定的第三方物流仓储监管,但并不转移货物的所有权。银行要求核心企业担保或者签订回购合同,以确保信贷风险。银行根据提交监管的货物为中小企业融资,当提货人向银行付款后,银行向第三方物流公司发送指令示意物流公司可以给提货人提货,最后融资企业与银行结清。

3.销售阶段的供应链金融——应收账款融资模式

应收账款模融资多用于中小企业相对核心企业处于供应链的上游,货物售出后收款周期长给中小企业的现金流造成较大压力。在该种模式下,中小企业以核心企业开出的应收款单据为凭证,向银行申请抵押短期贷款(期限不超过应收款的账期),由于此单据由核心企业开出,信用级别比中小企业要高,并且要求核心企业承诺反担保,有效降低了银行的信用风险。银行综合中小企业、核心企业及供应链因素后给予发放贷款。

可见,各种供应链融资模式均加深了银行与供应链中各企业之间的合作关系。资金流更迅速回流到供应链中弱势企业即中小企业中,将极大缓解其资金压力;资金流与物流得以高效、协调地运行,将有助于提高供应链各方的市场竞争力。

现有国内关于供应链金融的文献中,多是对其运作模式、网络结构等进行描述(陈祥锋、石代伦,2006;闫俊宏、许祥秦,2007),关于供应链金融对缓解中小企业融资约束作用的实证研究并不多见。熊熊、马佳、赵文杰、王小琰、张今(2009)将影响供应链金融的风险因素进行分类,并用主成分分析法从众多的因素中提取主因子,再利用logit模型评估主因子对融资企业信用水平的影响。他们发现,与单独只考虑融资企业资质和质押货物特征相比,供应链金融模式下融资企业的信用水平得以大幅提升。何智慧、周斌(2011)选择电力行业供应链数据做了类似的研究,并得出了相同的结论。张琅、胡海清(2010)基于问卷调查的方式对西安汽车产业供应链金融惜贷风险作出评价,也得出了供应链金融减小信贷风险的结论。这些研究并未基于成熟、科学的实证模型进行研究,研究结论难以令人信服,尚未为供应链金融发展能有效缓解中小企业融资约束这一命题提供有力证据。这正是撰写本文的出发点。

三、模型选择与研究假设

从国外的研究文献来看,主要有两大模型用以研究企业的融资约束问题,它们分别是投资-现金流模型和现金-现金流模型。基于迈尔斯和梅吉拉夫(Myers和Majluf,1984)的“优序融资”理论,法扎利、哈伯德和皮特森(Fazzari、Hubbard和Petersen,1988)指110

出企业内部管理人员与外部投资者之间的信息不对称程度越高,企业受到外部融资约束越严重,企业投资对其经营现金流的敏感性就越强;反之,亦反之。因此,他们率先提出了以投资-现金流敏感性(简称FHP模型)来度量企业的融资约束程度。德弗卢和斯查特里(Devereux和Schianterelli,1989),卡什亚普、拉蒙特和斯坦(Kashyap、Lamont和Stein,1991),阿西和洛马斯(Athey和Laumas,1994),胡和斯查特里(Hu和Schianterelli,1998),吉洛斯和维尔纳(Gelos和Werner,2002)分别用不同的融资约束指标和不同的研究样本进一步验证了法扎利、哈伯德和皮特森(Fazzari、Hubbard和Petersen,1988)的结论。尽管如此,卡普兰和辛格拉斯(Kaplan和Zingales,1997)对法扎利、哈伯德和皮特森(Fazzari、Hubbard和Petersen,1988)研究中的样本重新进行了考察,得到了截然相反的结论。该结果得到了克利里(Cleary,1999)、戈梅斯(Gomes,2001)的支持。后来学者逐渐意识到,企业的融资约束并非是导致投资-现金流敏感性的唯一原因,未来的投资机会(如托宾Q值)测量偏误、现金流与投资相关而引发的内生性问题、管理层的代理成本等均有可能影响投资对现金流的敏感性(Whited,2000)。

针对FHP模型存在的问题,阿尔梅达、坎佩尔和魏斯巴赫(Almeida、Campell和Weisbach,2004)提出了以现金-现金流敏感性来度量企业融资约束的新模型。他们指出现金流中所包含的投资机会信息以及可能存在的代理成本问题不会改变现金流对企业现金持有政策的解释,从而可以避免(减少)使用投资-现金流敏感性来衡量企业融资约束引起的问题。随后,现金-现金流敏感性模型日益受到重视,许多学者在此基础上展开了新的研究。库拉纳、马丁和佩雷拉(Khurana、 Martin和Pereira,2006)运用现金-现金流模型,利用35个国家12782家企业在1994-2002年间的48400个企业-年度数据,考察了不同金融市场发展水平下各国企业的融资约束问题。研究发现,伴随着金融市场的发展,企业融资约束逐步降低;金融市场发展水平低,企业外部融资约束严重的地区,企业的现金-现金流敏感性很高;相比之下,金融市场高度发展的地区,企业的现金对现金流并不敏感,此时两者不存在显著的相关关系。苏非(Sufi,2009),查尔斯和乔舒亚(Charles和Joshua,2010)等也得到了同样的结论。李金、李仕明和严整(2006),连玉君,苏治和丁志国(2008)分别以国内上市公司为样本得到了可以用现金-现金流敏感性来度量企业融资约束的一致结论。

从以上的研究文献来看,现金-现金流模型可以用来研究中国企业的融资约束问题。鉴于此,本文选择其作为研究供应链金融发展和中小企业融资约束的出发点。为便于研究,本文提出可验证的两个基本假设:

H1:在其他条件不变的情况下,中小企业存在明显的现金-现金流敏感性。

H2:在其他条件不变的情况下,随着供应链金融的发展,中小企业的现金-现金流敏感性逐步降低。

四、实证研究设计

(一)样本数据说明

本文所使用的数据包括上市公司财务数据、基本情况和货币市场与政策工具数据。其中,上市公司财务数据和货币市场与政策工具数据来源于国泰安的CSMAR数据库,基本情况数据来源于色诺芬数据库。本文选取沪深两市2001-2010年所有A股上市公司作为初始样本。为避免不必要的“噪音”对实证结果的影响,进行了如下筛选:(1)选取上市三年及以上的公司;(2)剔除金融类和被特殊处理(ST/PT)的公司;(3)剔除总负债率大于

111

100%、事实上已经资不抵债的公司;(4)保留仅发行A股的公司;(5)考虑到极端值的可能影响,本文对所有连续变量进行1%的winsorize处理。经过筛选后,本文最终得到了8872个年度观察值。

(二)实证模型和研究变量

为了对假设进行实证检验,本文借鉴阿尔梅达、坎佩尔和魏斯巴赫(Almeida、Campell和Weisbach,2004)现金-现金流敏感性模型,并参照库拉纳、马丁和佩雷拉(Khurana、 Martin和Pereira,2006)的研究,构造以下两个模型::

基准模型:

ΔCHASi,t=α0+α1CFi,t+α2SCFt*CFi,t+α3SCFt+α4GROWTHi,t+α5SIZEi,t+ηi+ξi,t(1)

扩张模型:

ΔCHASi,t=α0+α1CFi,t+α2SCFt*CFi,t+α3SCFt+α4GROWTHi,t

+α5SIZEi,t+α6EXPENi,t+α7ΔNWCi,t+α8ΔSDi,t+ηi+ξi,t (2)

其中,ΔCHASi,t表示企业当期的现金及现金等价物的变动;CFi,t表示企业当期的现金流;SCFt表示全国供应链金融发展;SCFt*CFi,t表示全国供应链金融发展与企业当期的现金流的交乘项,用以考察供应链金融发展对融资约束的影响;ηi为企业个体效应。其他变量的定义见表 1和下文说明。根据上文假设,可以预测:α1>0,α2<0。

表1 变量名称、符号及其定义 变量

CHASi,t

ΔCHASi,t

CFi,t 预期符号被解释变量 变量的描述 现金及现金等价物,等于货币资金/本期总资产 现金及现金等价物的变动 解释变量 + + 现金流=当期经营活动产生的现金流量净额 /本期总资产 供应链金融发展度量指标:SCF1t=全国短期贷款(发生额)/本期总资产;SCF2t=全国商业汇票(发生额)/本期总资产;SCF3t=全国贴现

(发生额)/本期总资产

现金流与供应链金融发展指标的交乘项

控制变量

未来的投资机会:SALEGRi,t=销售的增长率;TAGRi,t=总资产的增长

率;TOBINQi,t=托宾Q值

本期总资产的自然对数

资本支出=(购建固定资产、无形资产和其他长期资产所支付的现金-处置

固定资产、无形资产和其他长期资产收回的现金净额)/本期总资产

非现金营运资本=(流动资产-流动负债-货币资金)/本期总资产

非现金营运资本的变动

短期借款=本期流动负债/本期总资产

短期借款的变动 SCFt SCFt*CFi,t - GROWTHi,t SIZEi,t EXPENi,t NWCi,t + + - - + ΔNWCi,t SDi,t(三)主要变量的设定

为了保证结果的稳健性,我们选择了三个变量来度量全国供应链金融发展状况,分别112 ΔSDi,t

为:全国短期贷款(发生额)SCF1t、全国商业汇票(发生额)SCF2t和全国贴现(发生额)SCF3t。短期贷款是银行为弥补企业短期流动性不足而进行贷款的,以应收账款为抵押的供应链融资也统计在其中;而汇票和贴现是我国当前供应链金融的主要工具。我们认为这些变量可以分别作为预付账款融资、货物质押融资、应收账款融资的替代变量,较好地度量我国供应链金融发展状况。

阿尔梅达、坎佩尔和魏斯巴赫(Almeida、Campell和Weisbach,2004)在原文中使用了托宾Q值来控制未来投资机会对企业现金持有政策的影响。鉴于我国为新兴国家,股票市值普遍虚高,且在股权分置改革(2006年)前存在流通和非流通股的区别,托宾Q值不能准确反映企业的投资机会,如同钟海燕、冉茂盛和文守逊(2010)的做法,我们分别采用了销售的增长率SALEGRi,t、总资产的增长率TAGRi,t和托宾Q值TOBINQi,t来控制投资机会的影响。

为了研究供应链金融发展对中小企业融资约束的影响,笔者将样本公司按照2001至2003年三年总资产的平均规模由小到大等分为3组,删除中间组,将上三分之一的公司划分为中小企业,并以其后的2004至2010年数据进行估计,以验证上述假设。

五、实证检验结果及分析

(一)描述性统计分析

表2报告了主要变量的描述性统计量。

表2 主要变量的描述性统计 变量 最小值 最大值均值 标准差偏度 峰度 SCF1t

SCF2t

SCF3t 21.43021.400-0.07622.13024.450-0.02120.700-0.21510.190注:数值为保留三位小数的结果。

样本中企业现金及现金等价物出现明显的差异,最小值仅为同期资产总额0.2%,最大值为55.1%,最大值是最小值近270倍。这表明企业的现金持有率差异化显著,为现金管理留下了操作空间。现金流的均值仅为5.0%,最小值为-23.6%,约有近1/5企业的现金流为负,其标准差为8.6%,为均值的1.7倍,表明我国企业现金流相对波动较小。与其他企业特征变量相比,企业销售增长率、资产增长率相对差异较大,两者标准差相对于均值

113

(0.619/0.014、0.248/0.063)都在30以上。而同样作为投资机会度量的托宾Q值相对差异并不明显,其标准差仅为均值的70%左右。以销售增长率和资产增长率作为投资机会的度量似乎更加合理。该样本与连玉君、苏治、丁志国(2008)和宁彦君(2011)的样本呈现出相似的特征。

(二)回归结果及分析

鉴于面板的数据特征,为提高估计的有效性,笔者选用了随机效应模型;考虑到可能存在的误差项非独立和非同分布问题,采用了稳健的Huber-White估计调整(Wooldridge,2010);依次加入销售的增长率、总资产的增长率和托宾Q值以及其分别与现金流的交乘项,对基准模型和扩展模型进行估计,形成回归(1)至回归(18),结果汇总在表3、表4中。

表3 基准模型回归结果

tobinqcflow

0.259******0.252***(6.121)

0.231***(6.909)

0.251***(7.767)

0.233***(4.839)

0.232***(6.929)

0.251******

-0.003******-0.002*** SCF1t*CFi,t

(-4.712)(-4.636)

SCF2t*CFi,t

SCF3t*CFi,t

SCF1t

(-6.171)

(-3.478)

-0.004***-0.005***-0.003***(-6.258)

-0.003***-0.004****** (-6.005)0.041******(4.641)

0.033***(2.707)

0.033***(4.369)

0.044***(3.846)

0.021******

-0.011***

SCF2t

SCF3t

0.034***(4.452)

0.022***(4.372)-0.010******-0.011*****(-2.709)

(-2.467)

***(3.118)-0.011***(-3.986)

-0.007*(-1.651)

-0.006**(-2.460)

size salegr tagr tobinq 常数项 样本数

0.035***(2.990)

(1.258)

0.035***

(1.284)(1.288)

0.007*** (1.439)

0.005*

0.138*(1.746)

0.095*****0.007**

(0.548)

***

(2.884)

0.165***注:数值为保留三位小数的结果;圆括号内的数值为经Huber-White调整的t值;r2_w表示组间R2;

***、**和*分别表示检验统计量在1%、5%和10%水平上统计显著。 114

在表3中,从回归(1)到回归(9)现金流系数持续为正,且在1%的水平上显著,系数大小稳定在0.23-0.26之间,中小企业表现出显著的现金-现金流敏感性,假设H1得到验证。这表明中小上市企业存在从经营现金流中提取现金加以持有的倾向,说明我国当前的融资环境下,中小企业存在较为明显的融资约束。

现金流与全国供应链金融发展指标的交乘项,即现金流与全国短期贷款(发生额)SCF1t、全国商业汇票(发生额)SCF2t和全国贴现(发生额)SCF3t交乘项的三个系数均为负,且在1%的水平上显著,支持假设H2。表明随着供应链金融的发展,中小企业所面临的融资约束得到缓解。这一结果可以与洛夫(Love,2003),库拉纳、马丁和佩雷拉(Khurana、Martin和Pereira,2006)、李斌和江伟(2006)及宁彦君(2011)的各地区金融发展水平可以缓解企业融资约束研究结论相印证。表4对扩展模型的回归结果与表3基本一致,但各变量系数有所扩大,现金流系数在0.31-0.36之间且显著为正,现金流与供应链金融发展交乘项的系数显著为负,也支持假设H1和假设H2。遗憾的是,无论是在表3还是表4中,交乘项系数与现金流系数绝对值之比仅为1%-2%左右。从经济意义来说,供应链金融发展对中小企业融资约束的缓解作用较为有限。笔者认为,交乘项系数较小可能源于两方面原因:一方面是利用短期贷款、商业汇票和贴现的全国数据来度量供应链金融发展水平,存在一定的测量偏误,其统计口径中包含了非供应链金融部分,而当前缺乏精准度量供应链金融发展水平的数据,特别是缺乏企业利用供应链金融融资的微观数据,这是本文的不足;另一方面更有可能的是,我国供应链金融的发展正处于起步阶段,大部分企业和银行对其缓解中小企业融资约束作用的认识并不深入,重视程度和投入不够,从而限制了供应链金融的发展。

表4 扩展模型回归结果

salegrcflow

0.331***

0.344*********

salegr

0.339******

0.338***0.361***0.315***

(7.877)

(11.639)(11.556)

SCF1t*CFi,t(10.697)

-0.004***-0.005****** (-7.093)

SCF2t*CFi,t-0.006***-0.007***-0.004***(-7.665)

(-7.699)(-4.971)

SCF3t*CFi,t-0.005***-0.005****** (-7.469)

SCF1t

0.036***(3.894)

0.036***** (3.939)

SCF2t

0.030***(4.356)

0.028***0.034***(4.142)

(3.096)

115

续表4

salegr

salegr

0.018****** SCF3t

0.020***(4.277)

size

-0.000(-0.025)

-0.008***0.005*(1.892)

-0.002(-0.604)

0.004(0.913)

0.005*(1.898)

expend

-0.416***-0.468*********-0.470***-0.439***-0.427***-0.470****** (-9.141)

(-9.625)(-6.092)(-8.944)

-0.019

D.nwc

-0.045***-0.060*******-0.041***(-2.782)

0.029(1.471)

0.061****-0.028**-0.041***0.044****

(-2.683)(-1.452)(-1.972)0.044**(2.213)

0.058**(2.158)

0.047**(2.397)

D.sd

0.035*(1.753)

salegr

0.009***(2.668)

0.011***(3.273)

0.011***(3.280)

tagr

******0.060*** 0.006**

tobinq

0.004*0.006**

(2.246)

常数项 样本数

-0.078*(-1.721)

0.087*(1.672)

***-0.005-0.152

-0.131***

(-0.083)(-1.605)(-2.662)

0.215注:同表3。

另外,本文的研究结论与连玉君、苏治、丁志国(2008)分别以基准模型和扩展模型估计的现金流系数 0.56 和 0.43 以及宁彦君(2011)以扩展模型估计的现金流系数在

0.31-0.41之间结果相当接近,在一定程度上支持了上述结论。

在控制变量中,销售的增长率SALEGRi,t、总资产的增长率TAGRi,t和托宾Q值

TOBINQi,t在多数情况下在至少10%的水平下显著为正,资本支出、非现金营运资本的变动和短期借款的变动分别在1%的水平下显著为负,而在多数情况下在10%的水平下显著为负和在多数情况下在5%的水平下显著为正。这表明中小企业现金持有水平与投资机会、短期借款的变动存在正向关系,而与资本支出、非现金营运资本的变动存在负向关系。

(三)稳健性测试

为了进一步验证结果的稳健性,笔者对表3、表4的结果做了一系列的稳健性测试。首先,采用固定效应模型重新对基准模型和扩展模型进行估计,结果显示除在以托宾Q值为投资机会度量的回归中,现金流与全国供应链金融发展指标的交乘项在10%水平下不显

116

著外,其余结果未发生变化;其次,鉴于样本包含不同年度和行业,为控制年度效应和行业效应的影响,笔者分别在基准模型和扩展模型中加入年度虚拟变量(连玉君、苏治、丁志国,2008)、行业虚拟变量以及同时加入年度虚拟变量和行业虚拟变量;再次,依照宁彦君(2011)的方法用上一年总资产对现金及现金等价物和现金流进行平减;最后,对主要连续变量进行3%、5%、7%的winsorize处理。经检验,表3、表4的各项主要研究结论未发生实质性的改变,表明上述的实证结果是稳健的。

六、结束语

供应链金融利用供应链上中小企业与核心企业的分工合作体系,借用大企业信息优势来弥补中小企业信用缺位,缓解信息不对称,进而提升中小企业的信用水平,减轻中小企业所面临的融资约束。本文从现金-现金流敏感性的角度出发,重点研究了供应链金融发展对中小企业融资约束的缓解作用。笔者通过利用中国上市公司2001-2010数据对阿尔梅达、坎佩尔和魏斯巴赫(Almeida、Campell和Weisbach,2004)所提出的现金-现金流敏感性进行验证,实证发现中小企业确实存在较为明显的融资约束,而随着供应链金融的发展中小企业所面临的融资约束得到一定程度地缓解。鉴于实证结果,笔者提出大力发展供应链金融,降低中小企业融资约束,从而促进中小企业发展的若干建议。

首先,商业银行作为供应链金融产品的设计者和提供者,应该站在战略的高度充分认识到开展供应链金融业务的重要性,将发展供应链金融业务作为实现自身传统信贷业务成功转型的契机;从供应链整体运行的高度来审视和加强中小企业分类管理工作,有效控制信贷风险,并从产品架构和流程上的重塑来适应供应链金融发展潮流。

其次,第三方物流企业作为供应链金融业务重要参与主体之一,其顺利运行才能保障整个业务流程中资金流、物流和信息流的顺畅,在整个供应链金融运行中起到了润滑剂的作用。因此,第三方物流企业应当做好质物仓储和监管、价值评估以及动产拍卖等工作;同时还应该与商业银行积极开展业务合作,共同建立起有关中小企业的信息共享机制,降低中小企业在融资过程当中的信息不对称程度。

最后,政府在做好政策引导的同时,应该为供应链金融的发展营造一个良好的制度环境;在遵循市场规律的基础上,健全有关信贷人权利、动产担保物权等法律规章制度,提高各个市场主体加入供应链金融体系的积极性。

参考文献:

1. 陈祥锋、石代伦、朱道立:《金融供应链与融通仓服务》[J],《物流技术与应用》2006年第3期。 2. 金雪军、陈杭生:《桥隧模式-架通信贷市场与资本市场的创新型贷款担保运作模式》[M],浙江大学出版社,2007年。

3. 李斌、江伟:《金融发展、融资约束与企业成长》[J],《南开经济研究》2006年第3期。

4. 李金、李仕明、严整:《融资约束与现金-现金流敏感度-来自国内A股上市公司的经验证据》[J],《管理评论》2007年第3期。

5. 连玉君、苏治、丁志国:《现金-现金流敏感性能检验融资约束吗?》[J],《统计研究》2008年第10期。

117

6. 罗正英:《信誉链假说:中小企业融资能力的放大》[J],《上海经济研究》2003年第5期。 7. 屈文洲、谢雅璐、叶玉妹:《信息不对称、融资约束与投资—现金流敏感性-基于市场微观结构理论的实证研究》[J],《经济研究》2011年第6期。

8. 汤曙光、任建标:《银行供应链金融:中小企业信贷的理论、模式与实践》[M],中国财政经济出版社,2010年。

9. 熊熊、马佳、赵文杰、王小琰、张今:《供应链金融模式下的信用风险评价》[J],《南开管理评论》2009年第 4期。

10. 张捷:《中小企业的关系型借贷与银行组织结构》[J],《经济研究》2003年第6期。

11. Almeida, H., Campello, M. and Weisbach, M.S., 2004, “The Cash Flow Sensitivity of Cash” [J], The Journal

of Finance, Vol.59, Aug., PP1777-1804.

12. Charles, J.H. and Joshua, R.P., 2010, “New Evidence on measuring Financial Constraints: Moving beyond

the KZ Index” [J], Review of Financial Studies, Vol.23, Mar., PP1909-1940.

13. Fazzari, S.M., Hubbard, R.G. and Peterson, B.C., 1988, “Financing Constraints and Corporate Investment”

[J], Economic Activity, Vol.1, Dec., PP141-206.

14. Khurana, L., Martin, X. and Pereira, R., 2006, “Financial Development and the Cash Flow Sensitivity of

Cash” [J], Journal of financial and Quantitative Analysis, Vol.41, Apr., PP787-807.

15. Klapper, L., 2006, “The Role of Factoring for Financing Small and Medium Enterprises” [J], Journal of

Banking and Finance, Vol.30, Nov., PP3111-3130.

16. Martin, R., Cara, A. and Brady, M., 2009, “Requirements for an Evolving Model of Supply Chain Finance:

A Technology and Service Providers Perspective” [J], Communications of the IBIMA, Vol.10, Dec., PP227-235.

17. Mathis, J. F. and Cavinato, J., 2010, “Financing the Global Supply Chain:Growing Need for Management

Action” [J], Thunderbird International Business Review, Vol.52, Nov., PP467–474.

18. Sufi, A., 2009, “Bank Lines of Credit in Corporate Finance: An Empirical Analysis” [J], Review of

Financial Studies, Vol.22, Jan., PP1057-1088.

19. Sugirin, M., 2009, “Financial Supply Chain Management” [J], Journal of Corporate Treasure Management,

Vol.2, May, PP237-240.

(H)

118

百度搜索“爱华网”,专业资料,生活学习,尽在爱华网