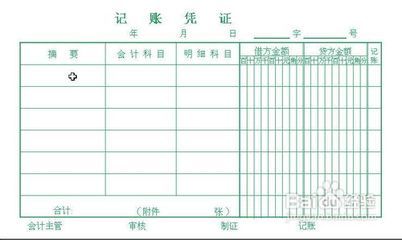

会计凭证的填制审核和账簿的设置登记 第一部分 会计凭证的填制审核 第一:原始凭证的填制和审核 一、原始凭证的基本内容 原始凭证由于所反映的经济业务不尽相同,从而各个原始凭证的名称、格式和内容也是多种多样的。但是,所有原始凭证都必须能够载明经济业务发生…

原始凭证审核中存在的问题及其对策 —— 3edu教育网 >> 免费论文 >> 管理论文 >> 会计论文 >> 审计论文 更新:2008-5-12 原始凭证、又称单据,是指在经济业务事项发生或完成时填写的,用来证明经济业务事项已经发生或者完成,用来明确…

盐城纺织职业技术学院 经贸管理系 毕业论文 题 目 姓 名 学 号 专业班级 指导老师 二〇〇九年 十二 月 二十 日会计凭证审核的研究 目 录 一 、 公司状况及使用的会计凭证 ..................................…

实训项目一、原始凭证的填制与审核

一、实训目的

由于会计凭证特别是原始凭证的种类繁多, 且各种凭证所反映的经济业务的内容又各不 相同,为了保证企业经营活动所获得或填制的会计凭证内容准确无误,保证各项财产物资的 安全完整,就有必要熟悉会计凭证内容及制定一个审核标准,以规范企业各项费用的审核工 作。

二、实训项目指导

(一)实训目标

通过本项目实训,使学生明确《会计基础工作规范》关于原始凭证的有关规定,熟悉常 见原始凭证的规范要求,掌握原始凭证填制,归纳出审核原始凭证的标准和程序,养成严谨 的工作作风,并提高职业判断力。

(二)原始凭证处理的要点

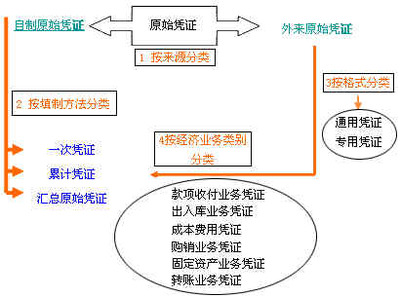

原始凭证是经济业务发生所取得或填制的书面证明, 是会计核算的重要依据而且具有法 律效力。原始凭证分为自制原始凭证和外来原始凭证两种。根据有关规定,结合实际情况, 将处理原始凭证的有关业务进行归纳。

1.原始凭证必须具备的内容:原始凭证的名称;填制凭证的日期;填制凭证的单位名 称和填制人姓名;经办人员的签名或盖章;接受凭证单位的名称;经济业务的内容;数量、 单价和金额。

2.外来原始凭证(如发票、收据等),必须盖有填制单位的财务专用章或发票专用章, 同时具有套印的税务部门或有权监制部门的专用章以及填制人员的签名或盖章; 从个人取得 的原始凭证,必须有填制人员的签名或者盖章,同时应写明住址,必要的注明身份证号码。

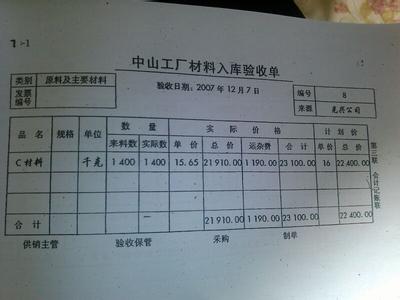

3.自制原始凭证(如入库单、领料单等)必须有经办单位负责人(或其指定的人员) 和经办人签名或者盖章。

4.凡需填写大写和小写金额的原始凭证,大写与小写金额必须相符。购买实物的原始 凭证,必须有实物验收证明;支付款项的原始凭证,必须有收款单位和收款人的收款证明。

5.一式几联的原始凭证,应当注明各联的用途,只能以一联作为报销凭证,必须用双 面复写纸 (发票和收据本身具备复写纸功能的除外) 套写, 并连续编号。 作废时应当加盖“作 废”戳记,连同存根一起保存,不得撕毁。

6.发生销货退回的,除填制退货发票外,还必须有退货验收证明;退款时,必须取得 对方的收款收据或者汇款银行的凭证以及当地主管税务机关开具的“进货退出或索取折让

证明单”,不得以退货发票代替收据。

7.职工因公借款的借据,必须附在记账凭证之后。收回借款时,应当另开收据或者退 还借据副本,不得退还原借款收据。

8.经上级有关部门批准的经济业务,应当将批准文件作为原始凭证附件。如果批准文 件需要单独归档的,应当在凭证上注明批准机关名称、日期和文件字号。

9.原始凭证发现错误或无法辨认的,不得涂改、挖补。未入账的原始凭证,应退回填 制单位或填制人员补填或更正, 更正处应当加盖开出单位的公章; 发现有违反财经纪律和财 会制度的,应拒绝受理,对弄虚作假、营私舞弊、伪造涂改等违法乱纪的,应扣留凭证,报 告领导处理。已经入账的原始凭证,不能抽出,应另外以正确原始凭证进行更正。

10.原始凭证不得外借。其他单位如因特殊原因需要使用原始凭证时,经本单位领导批 准,可以复制,复制时,须有财务人员在场。向外单位提供的原始凭证复制件,应在专设的 登记簿上登记,并由提供人员和收取人共同签名或盖章。

11.一般情况下,记账凭证必须附有原始凭证并注明张数。原始凭证的张数按自然张数 计算(原始凭证汇总表应计算在内,原始凭证粘贴纸不应计算)。

如果一张原始凭证涉及几张记账凭证,可以把原始凭证附在一张主要的记账凭证后面, 并在其他记账凭证上注明附有该原始凭证的记账凭证的编号或者附原始凭证复印件。

一张原始凭证所列支出需要几个单位共同负担的, 应当将其他单位负担的部分,开给对 方原始凭证分割单,进行结算。原始凭证分割单必须具备原始凭证的基本内容:凭证名称、 填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位 名称、经济业务内容、数量、单价、金额和费用分摊情况等。

更正错误或结账、调账的记账凭证,可以不附原始凭证,但应对调整事项说清楚。

12.附在办理收付款项的记账凭证后的原始凭证,在办理完收付款项后,必须加盖“收 讫”、“付讫”戳记。

13. 附在记账凭证之后的原始凭证, 应折叠、 粘贴整齐, 对小于记账凭证的原始凭证 (如: 火车、汽车、飞机、轮船票等),要粘贴在与记账凭证一样大小的原始凭证粘贴单上。

对于数量较多的原始凭证,如收、发料单等,可以单独装订保管,在封面上注明记账凭 证日期、编号、种类,同时在记账凭证上注明“附件另订”字样、原始凭证名称和编号。

各种经济合同、存出保证金收据及涉外文件等重要原始凭证,应另行编制目录,单独登 记保管,并在有关记账凭证和原始凭证上相互注明日期和编号。

(三)原始凭证复核要点

复核原始凭证是会计机构、会计人员结合日常财务工伤进行会计监督的基本形式,它可 以保证会计核算的质量,防止发失贪污、舞弊等违法行为。出纳是财会部门的一道窗口,一 定要把好凭证复核关。在凭证复核中一定要严肃认真、坚持原则、坚持制度、履行职责。对 内容不完整、手续不齐全、书写不清楚、计算不准确的原始凭证,应退还有关部门和人员, 及时补办手续或进行更正;对违法收、支坚决制止和纠正。会计人员既不制止和纠正,也不 向单位领导人提出书面意见的,要承担责任;对严重违法,损害国家和社会公众利益的收、 支应向主管单位或财政、税务、审计机关报告,接到报告的机关应及时处理。

原始凭证复核的内容主要包括真实性复核、完整性复核和合法性复核三个方面。

1.真实性复核

所谓真实,就是说原始凭证上反映的应当是经济业务的本来面目,不得掩盖、歪曲和颠 倒真实情况。

(1)经济业务双方当事单位和当事人必须是真实的。开出原始凭证的单位,接受原始 凭证的单位,填制原始凭证的责任人,取得原始凭证的责任人都要据实填写,不得冒他人、 他单位之名,也不得填写假名。

(2)经济业务发生的时间、地点、填制凭证的日期必须是真实的。不得把经济业务发 生的真实时间改变为以前或以后的时间;不得把在甲地发生的经济业务改变成在乙地发生, 也不得把填制原始凭证的真实日期改变为以前或以后的日期。

(3)经济业务的内容必须是真实的。是购货业务,必须标明货物的名称、规格、型号 等;是住宿业务,就要标明住宿的日期;是乘坐交通工具业务,就得标明交通工具种类和起 止地点;是就餐业务,必须标明就餐,不得把购物写成就餐,把就餐写成住宿;是劳动报酬 支付,就应该附有考勤记录和工资标准等。

(4)经济业务的“量”必须是真实的。购买货物业务,要标明货物的重量、长度、体 积、数量;其他经济业务也要标明计价所使用的量,如住宿 1 天、参观展览 3 次、住院治疗 10 天等。

(5)最关键的一点就是单价、金额必须是真实的。不得在原始凭证填写时抬高或压低 单价,多开或少开金额。

2.完整性复核

所谓完整,是指原始凭证应具备的要素要完整、手续要齐全。复核时要检查原始凭证必 备的要素是否都填写了。例如,发货票上要有供货单位的财务公章、税务专用章、本联发货

票用途、发货票的编号等。要素不完整的原始凭证,原则上应当退回重填。特殊情况下需有 旁证并经领导批准才能报账。

复核原始凭证的手续是否齐全,包括:双方经办人是否签字或盖章,需要旁证的原始凭 证,旁证不齐也应视为手续不齐全。例如,某些金属和化工材料的发货票或提货单后还应附 有证明货物化学成份的化验单等凭证; 不需入库的物品, 发货票上还应有使用证明人的签名; 需要另外登记的原始凭证, 需经登记以后再到会计部门报账; 需经领导签名批准的原始凭证, 要有领导人亲笔签名,手续不齐全的原始凭证,应退回补办手续后再予以受理。

3.合法性复核

所谓合法,就是要按会计法规、会计制度(包括本单位制定的正在使用的一些内部会计 制度)和计划预算办事。在实际工作中,违法的原始凭证主要有三种情况,复核时要加以注 意:

(1)明显的假发票、假车票。有些原始凭证带有明显的时间性;时间变了,再用过去 的原始凭证,很明显是假的。有些原始凭证印制粗糙;印章不规范,也可以看出是假的。

(2)虽是真实的,但制度规定不允许报销。这种例子很多。一般说来,凡私人购置和 私人使用的物品, 都不能用公款报销; 凡个人非因公外出发生的各种费用都不能用公款报销。 只要熟悉制度,就容易判辨其合法性。

(3)虽能报销,但制度对报销的比例或金额有明显限制的,超过比例和限额的不能报 销。例如,职工因公出差乘坐火车轮船、到旅馆住宿,对等级、金额都有限定,超过部分应 自理;医药费报销,不同工龄的职工享受公费的比例不同,报销时,要按其公费比例报销。 如果超过比例报销,超出部分就是不合法的。

(四)对于各种有问题原始凭证的处理方式

在审核原始凭证的过程中,会计(出纳)人员要认真执行《会计法》所赋予的职责、权 限,坚持制度、坚持原则。对违反国家规定的收支,超过计划、预算或者超过规定标准的各 项支出,违反制度规定的预付款项,非法出售材料、物资,任意出借、变卖、报废和处理财 产物资,以及不按国家关于成本开支范围和费用划分的规定乱挤乱摊生产成本的凭证,会计 人员应拒绝办理。 对于内容不完全、手续不完备、数字有差错的凭证,会计人员应予以退回, 要求经办人补办手续或进行更正。对于伪造或涂改凭证等弄虚作假、严重违法的原始凭证, 会计人员在不拒绝办理的同时,应当予以扣留,并及时向单位主管或上经主管报告,请求查 明原因,追究当事人的责任。

(五)从外单位取得原始凭证遗失的处理方式

从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明, 并注明原来 凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准 后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事 人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原 始凭证。

三、实训内容

1.填制原始凭证(如:填制收料单、领料单、原材料领用汇总表、现金支票、转账支 票、进账单、现金送款单等);对自制原始凭证学生之间进行复核。

2.搜集身边的原始凭证(如:电话费收据、学费收据、交通费或购物发票等原始凭证), 并对拟定上述收集原始凭证拟定审核标准。

四、实训报告

实训项目一、原始凭证的填制与审核 一、实训目的 由于会计凭证特别是原始凭证的种类繁多, 且各种凭证所反映的经济业务的内容又各不 相同,为了保证企业经营活动所获得或填制的会计凭证内容准确无误,保证各项财产物资的 安全完整,就有必要熟悉会计凭证内容及制定…

新人结婚通知短信 新人结婚通知短信 1、非常感激各位兄弟姊妹的鼎力相助,我们的婚礼因你们增色不少!X月X日晚于XX慰劳各位劳苦功高的兄弟姊妹,届时请准时出席。 2、愿你前来蓬荜生辉。 3、日盼夜盼,结婚盼到。告别单身,不再烦恼。从今后,二人世界共同创…

结婚通知短信大全 结婚通知短信大全 1、爱回家,爱老婆,爱洗衣做饭,也爱做牛做马。我不是春哥也不是曾哥,我是xxx。我和你不一样,我要结婚了!时间:x月x日,地点:xx酒店。 2、您好,本人XXX兹定于2009年1月1日中午11点与XXX举行结婚典礼…

2016 结婚通知短信大全 2016 结婚通知短信范文 1、 人具名请柬谨订于××月××日×午×时假座××饭店××厅举行婚 宴谨请光 临×××谨订××× 。 (你们的名字,别用绰号) 2、兹定于某时某分(星期几)在何地为某某与某某举行结婚典礼,敬备喜…

爱华网www.aIhUaU.com网友整理上传,为您提供最全的知识大全,期待您的分享,转载请注明出处。