人身再保险是指以人的寿命和身体为保险标的的保险契约的再保险。下面爱华网小编;来告诉大家人身再保险有哪些分类。

人身再保险分类(一)人身再保险的传统分类

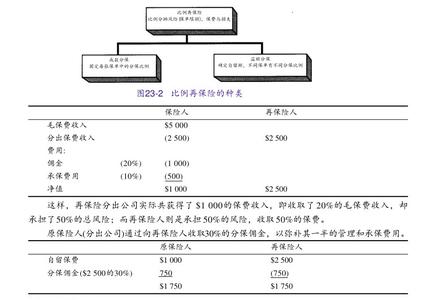

1、比例再保险方式。长期人身险的比例再保险。长期险业务一般包括长期健康险和寿险,其保费的构成取决于精算所采用的风险发生率、预定费用率和预定利率等。长期人身险的比例再保险一般分为1年定期、联保和修正等三种方式。1年定期方式,是指分出公司公将长期险业务的发生率风险转嫁给再保险公司的一种分保方式。换言之,分出公司公将死亡风险转嫁给再保险公司。联保方式,是指分出公司将某一特定长期险种的全部风险转移给再保险公司的分保方式。分出公司将被保险人的原始保费按比例支付给再保险公司,同时也将发生率风险和得率风险转移给再保险公司。修正联保方式是上述两种方式的综合。分出公司将原始保纲按比例支付给再保险公司,但保纲中准备金部分则留存在分出公司。这种方式使分出公司的合部风险得到转嫁,又减少了保费的实际支付。

短期人身险的比例再保险。由于个人意外险期限较短且标的分散性好,因此,个人意外险比例再保险采用成数方式的很少,主要以溢额方式进行。对于团体业务和特殊风险,以及分出公司所开展的新业务,分出公司领带接受公司的技术支持,依然采用成数方式分保。

2、非比例再保险方式。人身险的非比便再保险主要包括单人超赔、事故超赔、止损超赔和超赔付率超赔等。单人超赔是指单个人和索赔超过一定金额后由超赔接受人承担的一种超赔主式。止损超赔是指分出公司的整体索赔超过一定金额或比例后由分入公司承担超出的部分。超赔付率超赔是指分出公司的特定险种索赔超过一定赔付率后由分入公司承担超出部分。

人身再保险分类(二)人身险的财务再保险

人身险的财务再保险目前已发展成非常丰富的非传统形式业务。此类再保险业务不但有传统再保险所具有的分散死亡或疾病风险的职能和作用,而且可以分散分出公司产品投资风险并满足保险监管部门对分出公司偿付能力监督和管理的需要。

财务再保险是对传统再保险业务的重大发展,目前仍未形成完整系统的理论和做法,各国保险监管机构对财务再保险的政策差别很大。在发达国家,只要偿付能力的监管要求得到满足,监管机构并不干涉再保险的具体做法,因此其财务再保险亦较发达。在保险业发展相对落后的国家,监管机构一般对财务再保险实行较为严格的控制。需要强调的是,由于人身险业务的相对特殊性,其财务再保险与财险的财务再保险尽管在原理上有某些类似,但在具体做法上差别极大。

相信通过上面的学习,您一定对这个知识点有所了解,希望您能多学习这方面的知识,这样的话才可以在投资市场上如鱼得水。

爱华网声明:期货资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。